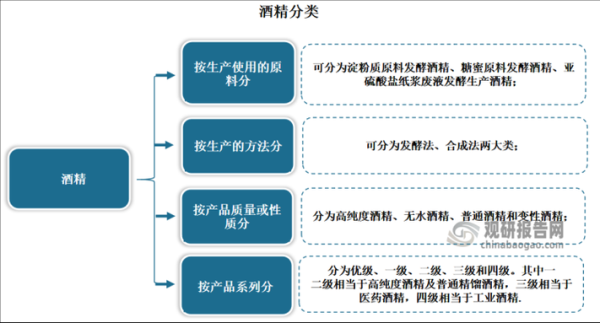

酒精厂前景怎么样?全球燃料乙醇需求持续攀升,医药与食品级酒精市场同步扩容,行业整体呈稳健增长态势。

一、酒精厂前景怎么样?从需求端看三大驱动力

1. 燃料乙醇:碳中和政策下的“刚需”

中国E10汽油全面推广后,年消耗燃料乙醇约**1300万吨**,缺口仍在**400万吨以上**。美国、巴西、印度同步加码生物燃料掺混比例,**2025年全球燃料乙醇需求有望突破1.2亿吨**。

2. 医药酒精:疫情后常态化需求

医用75%酒精年增长率**8%**,消毒凝胶、免洗洗手液衍生品类带动上游95%酒精需求,**2026年医药级酒精市场规模预计达55亿美元**。

3. 食品级酒精:高端酒与香精香料的隐形推手

茅台、五粮液扩产直接拉高**优级食用酒精**采购量,同时天然香精提取对**无水乙醇**纯度要求≥99.9%,**高端需求年增速12%**。

二、酒精厂投资多少钱?成本拆解与回本周期

1. 固定投入:产能决定一切

- **5万吨/年燃料乙醇项目**:设备+土建约**2.8亿元**

- **1万吨/年医药酒精项目**:洁净车间+精馏塔约**6000万元**

- **3000吨/年无水乙醇项目**:分子筛装置+防爆设施约**2500万元**

2. 流动资金:原料占大头

玉米、木薯、糖蜜三大原料中,**玉米酒精加工费最低(约4500元/吨)**,但需储备**2个月库存**,对应5000吨产能需**4500万元**流动资金。

3. 回本周期:政策补贴缩短至3.5年

燃料乙醇享受**750元/吨**国家补贴,叠加增值税即征即退,**5万吨项目IRR可达18%**,静态回本**3.5-4年**;医药酒精无补贴但毛利率**35%**,回本周期**4-5年**。

三、自问自答:外行最关心的5个核心问题

Q1:现在入局会不会产能过剩?

不会。2023年全国酒精总产能**1600万吨**,实际开工率仅**65%**,但燃料乙醇缺口+医药增量需求**每年新增200万吨**,**2027年前供需仍偏紧**。

Q2:原料价格波动如何对冲?

三种策略:

- 与农场签**3-5年长期协议**,锁定玉米到厂价

- 采用**陈化粮轮换**模式,成本比新粮低**300元/吨**

- 布局**木薯进口渠道**,东南亚到岸价稳定在**220美元/吨**

Q3:环保审批能通过吗?

关键在**废水处理工艺**:

- 采用**IC厌氧反应器+AO生化**,COD可降至**80mg/L**以下

- 沼气发电替代30%蒸汽,**碳减排收益额外增加200万元/年**

- 2024年起,**绿色工厂认证**项目优先获得贷款贴息

Q4:小型酒精厂如何与大厂竞争?

错位打法:

- 专注**99.9%无水乙醇**细分领域,供应锂电池电解液厂商

- 开发**定制化酒精**(如低甲醇伏特加基酒),溢价**20%**

- 利用**区域物流优势**,半径300公里内运费比大厂低**150元/吨**

Q5:未来技术迭代风险大吗?

五年内主流仍是**发酵法**,但需关注:

- **纤维素乙醇**技术突破(中粮试点项目成本已降至**5800元/吨**)

- **CO₂合成乙醇**(兰多实验室阶段,商业化需10年+)

- **现有设备预留改造接口**,可无缝升级二代技术

四、2024年入场指南:三步走策略

第一步:选赛道

资金<3000万:切入**医药级95%酒精**代工,绑定药厂订单

资金5000万-1亿:布局**2万吨燃料乙醇**,申请地方能源指标

资金>2亿:直接上**5万吨燃料乙醇+1万吨无水乙醇**联产装置

第二步:拿批文

燃料乙醇需**国家发改委核准**,医药酒精需**省药监局GMP认证**,**提前6个月启动环评**,优先选择**化工园区存量用地**。

第三步:控成本

设备采购**避开高峰期**(每年9-11月涨价15%),采用**EPC总承包**模式,比分散招标节省**8%-12%**费用。

五、风险提示:三个容易被忽视的细节

1. 蒸汽来源:自建锅炉需额外投资1500万,若园区有**余热蒸汽**,成本直降**180元/吨**。

2. 酒精槽处理:DDGS饲料价格波动大,**与大型养殖集团签包销协议**可锁定利润。

3. 运输半径:浓度95%以上酒精属危险品,**陆运半径超过500公里将亏损**,需提前规划**铁路危化专线**。

评论列表