全球贸易复苏能否持续推高箱量?

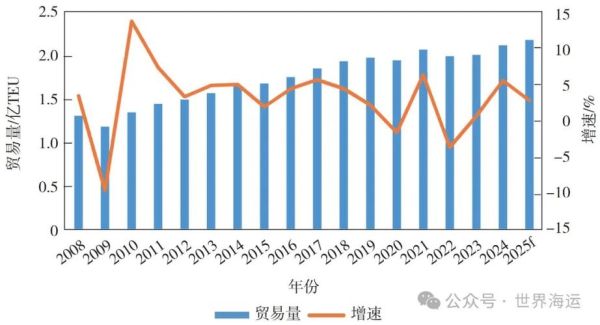

2024年,WTO预测全球商品贸易量将增长3.3%,**这一增速直接决定了集装箱运输的基本盘**。亚洲—北美航线上半年舱位利用率已回到92%,船公司普遍在第三季度追加运力。但复苏并非均匀:欧洲进口仍受高库存拖累,拉美、非洲则因基础设施瓶颈导致空箱回流慢。因此,**未来五年箱量增长将呈现“东高西低、南快北慢”的结构性特征**。

运力过剩还是结构性短缺?

看似矛盾的问题,答案藏在船型与航线错配里。

- **超大型集装箱船(24,000TEU+)**:2025年前还将交付约120艘,全部投放在亚欧干线,造成该航线运力过剩10%—15%。

- **支线型船(1,000—3,000TEU)**:因港口吃水限制和区域贸易碎片化,反而出现200艘缺口,租金已较去年上涨40%。

船公司正通过“**干线喂给+中转港拆箱**”模式消化过剩运力,同时把老旧船改造成LNG动力投入区域航线,既减排又填补支线缺口。

绿色燃料路线谁将胜出?

IMO 2030减排目标把船东逼到十字路口,目前三条技术路线并行:

- 绿色甲醇:马士基已下单19艘,燃料供应链最成熟,但成本是传统重油的2.8倍。

- 氨燃料:中远海运与沪东中华合作研发,零碳优势明显,可毒性及储运规范仍是拦路虎。

- 液化氢:日韩船厂押注,能量密度低导致舱容损失高达8%,适合短途支线。

港口端也在赛跑:鹿特丹2026年绿醇年加注能力将达100万吨,上海洋山港则同步建设氨燃料码头。**谁先完成“船—港—能源”闭环,谁就拥有未来十年的定价权**。

数字化会让传统货代消失吗?

不会,但角色被重新定义。

马士基TWILL、达飞eSolutions这类平台已把订舱流程压缩到3分钟,可**复杂供应链仍需要货代做“翻译”**:

- 处理信用证、原产地证等单证合规;

- 协调跨境铁路、公路与海运的多式联运;

- 在目的港提供清关、仓储、分拨的“最后一公里”。

未来货代的竞争力在于数据整合能力——能否把船期、关务、金融保险打包成API接口,嵌入到TikTok电商、SHEIN独立站的物流模块里。

新兴市场港口会成为新瓶颈吗?

越南盖梅—施威、尼日利亚莱基、秘鲁钱凯三大深水港都在2025年前后投产,看似缓解拥堵,实则隐藏风险:

- 集疏运体系滞后:钱凯港到利马仅60公里,但公路需穿越安第斯山,冬季常因泥石流中断。

- 劳动力短缺:盖梅港扩建后需新增1.2万名技术工人,越南全国每年海事院校毕业生不足3000人。

- 政策摇摆:莱基港由中企控股,尼日利亚本地工会已多次要求重新谈判特许经营权。

船公司对策是“**港口+内陆节点**”捆绑投资:中远海运在钱凯港同步布局卡亚俄铁路,马士基在越南海防建设ICD(内陆集装箱堆场),把风险前置到供应链上游。

未来十年集装箱运价还会暴涨吗?

答案取决于三个变量:

- 碳排放成本:若欧盟将航运纳入ETS(碳排放交易体系),亚欧航线单箱成本可能增加200—300美元。

- 联盟重组:MSC独立运营后,THE Alliance与Ocean Alliance运力占比将降至65%,价格战概率上升。

- 黑天鹅事件:红海危机已证明,任何地缘冲突都可能让运价在30天内翻三倍。

行业共识是**运价波动区间将扩大**,但中枢水平不会回到2021年的极端高位。货主可通过长期合约+运费期货组合锁定成本,船公司则靠数字化舱位预售提前锁定收益。

中小货主如何抓住下一轮红利?

与其押注运价,不如押注模式:

- 近岸供应链:墨西哥、波兰、土耳其的“China+1”工厂需要大量40HC高箱,提前锁定这些流向的舱位,比赌跨太平洋运价更稳健。

- 电商快船:Temu、TikTok Shop推动的“15天达”需求,催生了盐田—洛杉矶12天直航的新航线,中小货主可拼箱切入。

- 区块链提单:中远海运与蚂蚁链合作的电子提单已覆盖15%的亚洲出口货,把信用证周期从7天缩短到2天,现金流敏感的中小企业受益最大。

一句话:**未来十年集装箱运输的增量不在“吨位”,而在“时间价值”**。谁能把14天航程压缩到12天,谁就能拿到溢价。

评论列表