半导体行业前景怎么样?

**一句话:长期向上,短期波动,结构性机会显著。** 全球数字化、智能化浪潮不可阻挡,芯片需求仍在扩张,但周期波动、地缘政治、技术壁垒让行业呈现“螺旋式上升”。 ---半导体未来发展趋势有哪些?

1. 先进制程:3nm以下竞赛白热化

- **台积电、三星、英特尔**已锁定2025年前后量产2nm,1nm研发同步启动。 - **GAA晶体管**取代FinFET成为主流,功耗降低25%以上。 - **成本飙升**:每代节点资本开支翻倍,3nm晶圆报价突破2万美元。 ---2. 异构集成:Chiplet重塑产业链

- **AMD、苹果、英伟达**已量产Chiplet产品,性能提升30%,良率提高15%。 - **UCIe标准**统一接口,降低IP复用门槛,中小设计厂受益。 - **封装厂崛起**:日月光、Amkor订单排到2026年,先进封装毛利率超40%。 ---3. 第三代半导体:SiC/GaN渗透率加速

- **电动车800V平台**拉动SiC需求,2027年市场规模达60亿美元。 - **快充、数据中心**推动GaN普及,2025年手机GaN充电器占比超50%。 - **衬底瓶颈**:6英寸SiC衬底仍供不应求,国内天岳、天科合达扩产激进。 ---4. 地缘政治:供应链“去美化”与区域化

- **美国CHIPS法案**:527亿美元补贴,要求十年内不得在中国扩产先进制程。 - **欧洲芯片法案**:430亿欧元打造20%全球产能目标,重点押注汽车芯片。 - **中国国产替代**:28nm及以上制程设备国产化率突破70%,14nm验证中。 ---5. 新兴应用:AI与汽车芯片量价齐升

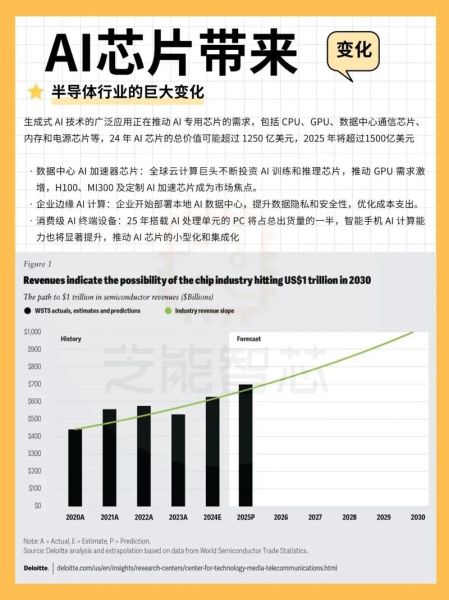

- **AI算力需求**:ChatGPT类大模型训练需上万张A100,2027年AI芯片市场超千亿美元。 - **汽车芯片**:L4级单车半导体价值量达2000美元,MCU、激光雷达驱动芯片短缺持续。 ---哪些环节最具投资价值?

设备与材料:卡脖子最严重的赛道

- **光刻机**:ASML垄断EUV,2025年High-NA EUV单价4亿美元。 - **刻蚀/薄膜**:美国应用材料、泛林占据70%份额,国产北方华创、中微突破5nm。 - **大硅片**:日本信越、SUMCO控制60%产能,沪硅产业12英寸正片批量出货。 ---设计IP:轻资产高毛利

- **ARM架构**授权费占芯片成本1%-2%,RISC-V开源冲击其垄断。 - **接口IP**:Synopsys、Cadence PCIe 6.0方案已商用,每颗芯片抽成0.1-0.5美元。 ---普通人如何参与半导体红利?

二级市场:ETF与龙头组合

- **全球半导体ETF(SOXX、SMH)**:覆盖台积电、英伟达、ASML,五年年化收益25%。 - **A股细分龙头**:设备(北方华创)、材料(沪硅产业)、设计(韦尔股份)轮动配置。 ---一级市场:关注“专精特新”

- **EDA工具**:国产概伦电子、华大九天获大基金二期注资。 - **测试机**:长川科技数字测试机打破泰瑞达垄断,订单排到2025年。 ---风险点:不可忽视的三座大山

- **周期下行**:2023年全球半导体销售额下滑10%,存储芯片价格腰斩。 - **技术封锁**:美国限制14nm以下设备出口,延缓中国先进制程进度。 - **产能过剩**:全球规划中的晶圆厂超80座,2026年成熟制程或面临价格战。 ---自问自答:2025年最值得押注的细分方向?

**问:如果只能选一个赛道,2025年前投什么?** **答:先进封装。** 理由: 1. **不受制程限制**:7nm芯片通过Chiplet+CoWoS可媲美5nm性能。 2. **需求爆发**:AI芯片面积增大3倍,台积电CoWoS产能缺口达20%。 3. **国产替代空间大**:长电科技、通富微电技术差距缩小至1-2年。

(图片来源网络,侵删)

评论列表