全球能源转型为何离不开锂电池?

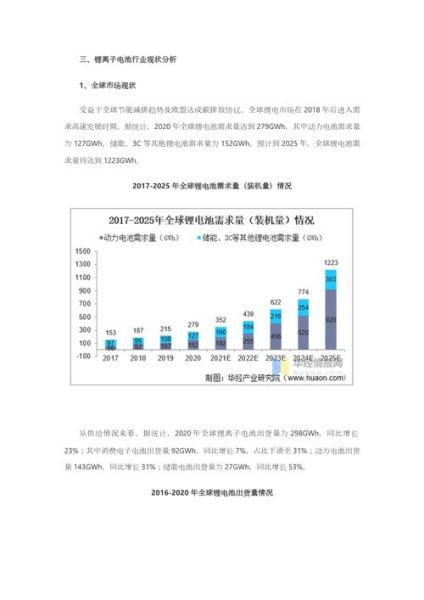

在“双碳”目标驱动下,**交通电气化**与**储能规模化**成为减排主战场。锂电池凭借高能量密度、循环寿命长、技术成熟三大优势,成为当前唯一可大规模商用的动力与储能解决方案。IEA最新报告指出,到2030年全球动力电池需求将突破3.5TWh,相当于2022年的七倍,**锂电池行业已进入指数级增长通道**。

技术路线之争:三元、磷酸铁锂、固态谁能胜出?

三元高镍:能量密度极限突破

高镍811体系已将单体能量密度推至300Wh/kg以上,但**热稳定性差、钴资源稀缺**仍是痛点。特斯拉4680大圆柱通过无极耳设计降低内阻,使高镍方案在高端车型继续领跑。

磷酸铁锂:成本与安全的双重胜利

比亚迪刀片电池让LFP系统能量密度逼近180Wh/kg,叠加**锂价回落**,度电成本已低于0.6元/Wh。2023年全球LFP装机占比首次超过三元,**中低端车型与储能市场全面倒向铁锂**。

固态电池:商业化前夜的暗战

丰田、QuantumScape实验室样品能量密度突破400Wh/kg,但**界面阻抗与循环寿命**仍是量产拦路虎。业内共识:**2027年小批量上车,2030年后才可能大规模替代液态电池**。

供应链重构:锂、镍、钴谁最卡脖子?

**南美三角盐湖**占全球锂资源58%,但智利国有化政策推高供应风险;印尼红土镍矿通过高压酸浸工艺(HPAL)快速放量,2026年或出现结构性过剩;刚果(金)钴产量占70%,**无钴化趋势**正在削弱其战略地位。

- 锂资源:盐湖提锂成本低于3万元/吨,**四川锂辉石+江西云母**形成国内双保险

- 镍资源:华友钴业印尼项目打通“红土镍矿-高冰镍-硫酸镍”全链条

- 钴资源:蜂巢能源层状无钴电池已实现装车,**钴需求峰值或提前至2025年**

储能赛道:锂电池的第二增长曲线?

光伏风电强制配储政策下,**中国新型储能装机2023年同比增225%**。与动力电池不同,储能电池更看重**循环寿命与度电成本**,280Ah磷酸铁锂电芯成为主流选择。

关键数据:

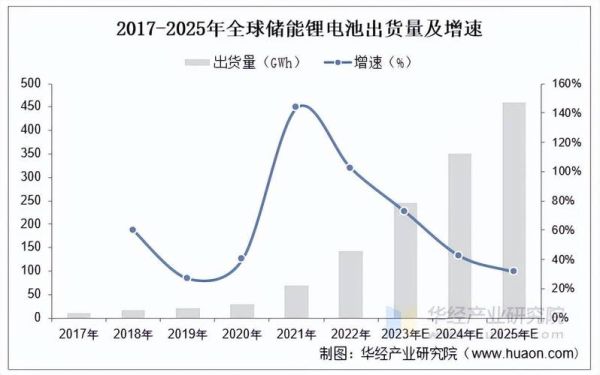

- 全球储能电池出货量2025年将达500GWh,**复合增速超60%**

- 钠离子电池在-40℃仍保持80%容量,**北方储能项目开始试点替代**

- 液流电池长时储能成本已降至1.5元/Wh,**与锂电形成错位竞争**

回收产业:被忽视的千亿级市场

按70%退役电池可梯次利用计算,**2026年中国动力电池回收市场规模将突破500亿元**。格林美、邦普循环等企业通过**定向循环技术**,镍钴回收率已达99%,锂回收率突破92%。

政策层面,《欧盟电池法规》要求2027年起动力电池必须声明回收钴锂比例,**倒逼全球车企建立逆向物流体系**。

中国企业如何突破技术封锁?

美国《通胀削减法案》将电池关键矿物来源国限制在FTA国家,**宁德时代通过技术授权模式**在福特建厂规避政策风险;比亚迪刀片电池专利已获欧美日韩全面授权,**形成技术反制能力**。

下一代技术布局:

- 宁德时代凝聚态电池:单体能量密度500Wh/kg,**2025年用于电动航空**

- 中创新航OS电池:系统体积利用率突破80%,**挑战4680结构创新**

- 华为锰基电池:低温性能提升50%,**瞄准高纬度市场**

投资者如何把握锂电赛道?

上游资源端:关注**四川锂辉石采选一体化**标的,锂价8万元/吨是行业成本支撑线;中游材料:磷酸锰铁锂(LMFP)正极2024年将放量,**单吨盈利较LFP高3000元**;下游应用:便携式储能(如电小二)年增速超100%,**毛利率维持在35%以上**。

风险提示:需警惕**欧洲碳关税**对电池出口的隐性成本,以及**钠离子电池**在储能领域超预期渗透。

评论列表