食用油市场前景怎么样?一句话:需求稳增、结构升级、利润分化,2024年仍是值得重点关注的赛道,但选品与渠道决定成败。

一、全球食用油需求为何持续攀升?

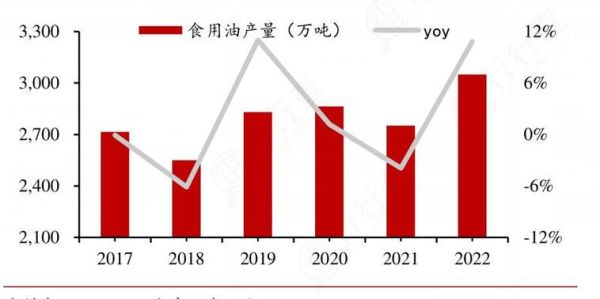

人口增长与收入提升是两大底层逻辑。联合国预计2030年全球人口将突破85亿,**人均食用植物油年消费量已从20公斤升至26公斤**。与此同时,印度、非洲等新兴市场进入“油脂消费加速期”,带动全球年复合增速保持在2.3%左右。

二、中国市场的三大结构性机会

1. 高端化:小品种油崛起

- 茶籽油、亚麻籽油、核桃油等小品种油近三年线上销售额年均增长超40%,客单价是普通豆油的3~5倍。

- 消费者关注点从“价格”转向“烟点、脂肪酸比例、有机认证”,**高油酸花生油**成为一二线家庭新宠。

2. 餐饮连锁化:B端需求爆发

蜜雪冰城、瑞幸等万店品牌对**一次性包装大豆油、调和油**的采购量每年翻番,倒逼供应链标准化、规模化。

3. 政策红利:乡村振兴与油料安全

国家连续五年在“中央一号文件”中提及**“提升油料产能”**,对油菜籽、花生种植补贴力度加大,**国产原料自给率每提高1%,可节省进口成本约30亿元**。

三、2024年最值得关注的五大细分赛道

| 细分赛道 | 驱动因素 | 潜在风险 |

|---|---|---|

| 高油酸葵花籽油 | 欧美健康标签背书、国内空白 | 原料依赖乌克兰,地缘政治波动 |

| 零反式脂肪酸专用油 | 国标2023年强制执行 | 技术门槛高,小厂淘汰加速 |

| 餐饮预制菜调和油 | 预制菜B端渗透率超25% | 价格战激烈,利润薄 |

| 有机冷榨茶籽油 | 礼品市场复苏、小红书种草 | 树龄老化,原料供给有限 |

| 植物基黄油替代油 | 烘焙连锁、素食人群扩大 | 消费者教育成本高 |

四、投资者最担心的三个问题

Q1:原料价格波动大,如何锁定利润?

头部企业采用**“期货套保+上游种植合作”**双保险。例如某上市公司在长江流域与合作社签订20万亩高油酸花生订单,期货端同步卖出保值,2023年原料成本波动幅度控制在±3%以内。

Q2:新品牌如何突破金龙鱼、福临门的渠道壁垒?

答案是**错位竞争**:

- 线上:抖音商城“反向定制”1L小包装,月销百万单;

- 线下:便利店冷柜场景切入,**“一日份”10ml喷雾油**毛利高达60%;

- 特通:健身房、月子中心B2B直采,绕过传统商超。

Q3:2024年会不会出现产能过剩?

局部品类可能过剩,但**结构性短缺**更明显。海关数据显示,2023年国内棕榈液油库存仅够28天消费,远低于45天安全线;而低端大豆油产能利用率不足60%。**“高端缺货、低端内卷”**将是常态。

五、实战:如何评估一家食用油企业的投资价值?

五个硬指标:

- 原料控制力:是否拥有海外种植园或国内订单基地;

- 技术壁垒:是否掌握酶法脱胶、物理精炼等减反式脂肪专利;

- 渠道结构:B端餐饮占比超过30%的企业现金流更稳;

- 品牌溢价:天猫旗舰店同规格产品售价能否比竞品高20%以上;

- ESG评级:欧盟即将对进口油脂征收碳关税,提前布局碳足迹认证的企业将享受5~8%关税优惠。

六、未来三年可能出现的颠覆性变量

1. **细胞培养油脂**:新加坡已批准销售实验室培养的动物脂肪,2026年成本有望降至每公斤5美元,或冲击高端烘焙油市场。

2. **AI动态定价**:头部企业开始用AI预测餐饮门店用油节奏,实现“一周一价”,中小经销商利润被进一步压缩。

3. **政策黑天鹅**:若印尼2025年重启棕榈油出口禁令,全球植物油价格可能瞬间上涨15%~20%,提前锁汇的企业将直接受益。

食用油不是夕阳行业,而是一场**“高端化、专业化、场景化”**的升级赛。2024年想分一杯羹,要么抓住小品种油的溢价窗口,要么深耕餐饮供应链做隐形冠军,留给“中间层”的时间已经不多了。

评论列表