槟榔行业前景如何?一句话:政策高压与健康争议并存,但区域刚需、产品升级与出海机会仍让赛道保持千亿级潜力。下面用问答式拆解,把投资者、创业者、渠道商最关心的疑问一次说透。

(图片来源网络,侵删)

一、政策真的“一刀切”了吗?

没有全国禁令,只有地方升级。

- 国家层面:2020年后把槟榔从《食品生产许可分类目录》移除,等于取消“食品身份证”,但未列入毒品或违禁品。

- 地方层面:浙江、四川、广州等地禁止以食品名义销售,湖南、海南则允许在取得“地方特色产品”备案后继续流通。

- 企业应对:头部品牌迅速换包装,改标“咀嚼嗜好品”或“地方特色农产品”,规避“食品”二字。

结论:政策趋严,但区域差异化管理留下生存空间,关键看企业合规速度与地方关系。

---二、消费者真的在流失吗?

核心用户黏性极高,年轻用户出现分层。

- 重度用户:湖南、江西、台湾等地的司机、夜班人群,日消耗量5-10片,价格敏感度低,品牌忠诚度高。

- 轻度用户:18-25岁群体尝试率下降,但追求“低刺激、果味、小包装”的新产品,客单价反而提升。

- 流失用户:健康意识强的白领、女性,转向口香糖、口含烟替代品。

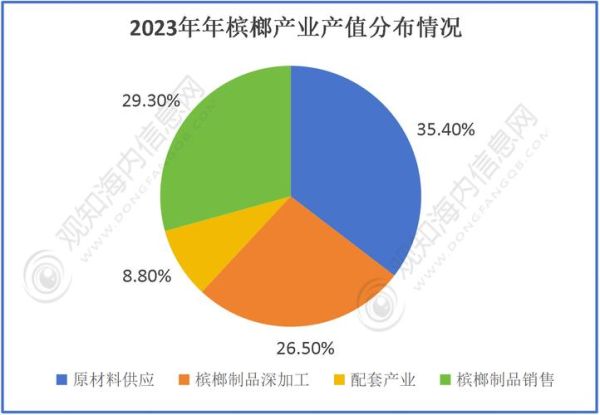

数据:2023年湖南槟榔产业规模仍达450亿元,其中高端果味系列贡献35%增量,说明消费升级对冲了部分流失。

---三、产品升级有哪些新方向?

三大技术路线正在重塑品类

(图片来源网络,侵删)

- 低温烘焙:120℃以下慢烘,减少焦油与槟榔碱,口感更柔和,已占湖南高端线60%产能。

- 植物纤维基底:用魔芋、海藻胶替代槟榔果,降低口腔磨损,目前成本高出传统30%,主打出口。

- 功能化添加:添加维生素B、薄荷脑,定位“提神不伤口”,单价翻倍,毛利可达70%。

案例:某头部品牌推出的“0槟榔碱”口香糖式产品,上市三个月即进入广东2万家便利店,复购率38%。

---四、出海是不是伪命题?

东南亚是真实蓝海,欧美仍属小众。

| 区域 | 政策 | 市场规模 | 机会点 |

|---|---|---|---|

| 印尼 | 允许添加槟榔的咀嚼烟,关税5% | 年销约8亿美元 | 代工+本土品牌联合 |

| 菲律宾 | 槟榔与石灰包合法销售 | 年销约3亿美元 | 果味升级替换传统蒌叶 |

| 美国 | 仅允许无烟槟榔碱制品 | 年销不足5000万美元 | 线上DTC模式 |

实操:海南某工厂2023年拿到印尼BPOM认证,代工订单已排到2025年,净利润比内销高12个百分点。

---五、渠道变革:线下萎缩,线上怎么玩?

线下:便利店+加油站仍是基本盘

- 湖南、广东高速服务区单店日销可达3000元,但进场费上涨至20%。

- 传统烟酒店销量下滑15%,被连锁便利店挤压。

线上:私域+跨境是增量

(图片来源网络,侵删)

- 微信小程序:通过“会员日+积分换购”规避平台禁售,头部品牌私域年销破2亿元。

- 跨境电商:利用“植物提取物”类目出口槟榔碱口香糖,客单价25美元,毛利65%。

六、资本还愿意进场吗?

一级市场谨慎,二级市场炒作。

- 2021年后无新槟榔品牌拿到VC融资,但产业资本活跃:湖南某烟草集团入股上游种植基地,锁定原料。

- A股“槟榔概念股”如某口香糖代工厂,因布局槟榔碱替代品,半年股价涨幅180%。

提示:资本更青睐技术替代而非传统槟榔果加工,创业者需把故事讲成“健康快消升级”。

---七、2025年可能出现的三大变量

1. 国家卫健委出台“槟榔健康风险警示”强制标签:类似香烟,包装需印口腔病变图,高端线受影响最大。

2. 海南自贸港零关税原料政策落地:印尼、菲律宾槟榔果进口成本下降30%,冲击云南、海南本地种植。

3. 口含烟国标发布:若允许添加槟榔碱,传统槟榔企业可无缝切换赛道,市场规模或再扩容200亿元。

---把以上七点串起来看,槟榔行业并非夕阳,而是一场合规、技术、渠道的三重淘汰赛。谁能率先拿到海外认证、谁能把槟榔碱做成“合法瘾品”、谁能在私域里沉淀百万重度用户,谁就能在下一轮洗牌中活下来,甚至活得更好。

评论列表