电热水器还能火多久?至少十年内仍是家庭热水主流,但增长方式已从“量”转向“质”。

一、市场基本面:存量替换+新房配套双轮驱动

1. 存量替换:中国家庭保有量已超3.5亿台,按8-10年更换周期,每年约3500万台进入更新窗口。

2. 新房配套:精装修渗透率突破40%,电热水器因安装灵活、初装成本低,仍是中小户型首选。

3. 下沉市场:三四线城市及乡镇燃气管道覆盖有限,电储水式产品仍有20%以上年增速。

二、技术迭代:从“加热”到“用水场景”的进化

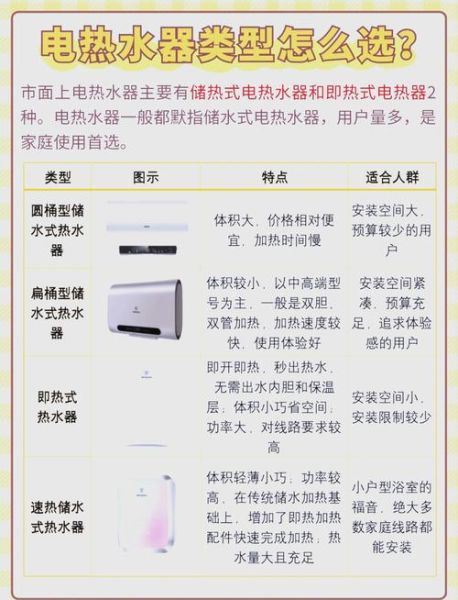

1. 速热与增容技术

双胆双管、3D聚能环、变频速热等方案,让60L机型实现120L连续出水,解决“洗澡等热水”痛点。

2. 智能互联

• 手机APP预约加热,谷电时段自动启动,电费节省30%

• AI学习用户习惯,提前预热,“零冷水”体验无需回水管

3. 健康功能

• 高温抑菌、银离子管路、磁化水模块,满足母婴、敏感肌人群

• 内胆免清洗涂层(如钛金、搪瓷静电干粉)降低维护成本

三、竞争格局:三大阵营谁主沉浮?

传统家电巨头:美的、海尔、A.O.史密斯,渠道深、售后强,但面临创新压力。

互联网品牌:小米、云米,用性价比+IoT生态切入年轻市场,线上份额已占25%。

垂直高端品牌:COLMO、卡萨帝,主打别墅大户型,客单价突破万元。

四、政策与能源结构:看不见的手如何左右未来?

• 碳中和:2025年起,一级能效机型补贴或加码,淘汰低效加热管

• 分时电价:全国已有19省实施峰谷价差,推动“夜间加热、白天用水”模式普及

• 绿电比例提升:光伏屋顶+储能热水器可能成为别墅场景新宠

五、用户最关心的五个问题

Q1:电热水器会被燃气热水器完全取代吗?

不会。燃气对气源、通风要求高,老旧小区、高层住宅仍依赖电力;且燃气价格波动大,电热水器使用成本反而更稳定。

Q2:即热式电热水器能否逆袭储水式?

受限于7kW以上功率,即热式需专线电路,普及率不足5%。储水式通过速热技术实现“准即热”,仍是主流。

Q3:空气能热水器会抢走多少蛋糕?

空气能COP值高,但体积大、初装费高,适合商用及大平层。家用场景渗透率预计2027年仅达8%,对电热水器冲击有限。

Q4:未来五年价格会涨还是跌?

基础款继续降价(50L机型或跌破500元),高端机型因钛金内胆、AI芯片等配置,均价将上浮15%-20%。

Q5:二手电热水器有市场吗?

内胆寿命决定残值,二手交易集中于商用短租场景,家庭用户更倾向“以旧换新”抵扣10%购机款。

六、渠道变革:从卖场到“场景电商”

• 线下:苏宁、国美转型体验中心,提供水质检测、旧机拆除一站式服务

• 线上:抖音直播间演示“30分钟安装”,带动三四线城市销量增长300%

• 前装市场:与家装公司捆绑销售,设计师推荐款溢价可达30%

七、投资视角:哪些细分赛道值得押注?

1. 镁棒免更换技术:专利壁垒高,毛利率超50%

2. 小型化壁挂式:针对公寓、宿舍,年复合增速25%

3. 光伏直驱热水器:政策补贴窗口期,2026年前是红利期

八、海外镜像:东南亚成第二战场

印尼、越南人均GDP突破4000美元,电热水器进入爆发期。中国品牌凭借供应链优势,已将FOB成本压至35美元以下,2023年出口量同比增长42%。

评论列表