互联网理财到底还能火多久?

**政策红利与技术迭代双轮驱动**,让互联网理财从“风口”升级为“基础设施”。央行数字货币试点、银行理财子公司线上化、券商投顾牌照开放,都在为赛道持续输血。简言之,只要居民财富仍在增长、资产配置需求仍在升级,互联网理财就不会降温。

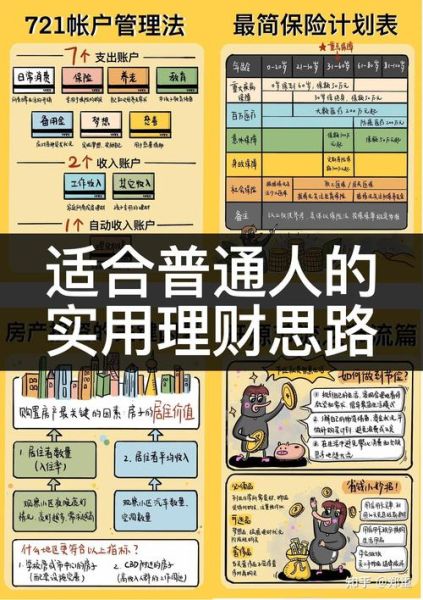

普通人如何挑选靠谱平台?

自问:平台安全看什么? 自答:先看“**三证**”——银保监会备案、证监会基金销售牌照、央行支付许可;再看“**三率**”——资金存管率、信息透明率、历史兑付率。

- **银行系平台**:如招行“朝朝宝”,背靠母行信用,适合保守型。

- **券商系平台**:如华泰“涨乐星投”,投研能力强,适合进阶型。

- **独立第三方**:如蚂蚁、理财通,产品丰富,适合比价型。

2024后哪些产品最值得关注?

**固收替代**: - 现金管理类理财(T+0申赎,收益2.2%-2.8%) - 短债基金(久期1年内,回撤<0.3%) **权益增强**: - 指数增强ETF(沪深300指数+3%-5%年化超额) - 公募REITs(高速公路、产业园分红率4%-6%) **另类配置**: - 黄金ETF联接(抗通胀,与美元实际利率负相关) - QDII美股ETF(分散A股系统性风险)

新手三步上车攻略

**第一步:风险画像** 打开任意平台,完成“风险测评问卷”,记住自己的等级:R1-R5。 **第二步:建立底仓** 把3-6个月生活费放入货币基金,剩余资金按“**100-年龄**”原则分配权益比例。 **第三步:定投纪律** 设定“**自动扣款日**”,选择沪深300+中证500双指数组合,每月扣款金额=闲置资金×20%。

常见误区与避坑指南

误区1:只看七日年化? 正解:**万份收益波动率**更能反映真实收益。 误区2:保本保息口头承诺? 正解:**合同条款写明的“业绩比较基准”≠保证收益**。 误区3:频繁申赎做T? 正解:货币基金持有不足7天赎回费1.5%,直接吞噬收益。

未来五年三大趋势

1. **投顾智能化**:AI将根据消费、房贷、养老目标动态调仓,普通人无需自己选基。 2. **场景嵌入式**:理财入口将出现在打车、外卖、水电缴费页面,实现“零钱自动增值”。 3. **合规透明化**:平台需每日披露底层资产估值,打破“黑箱运作”。

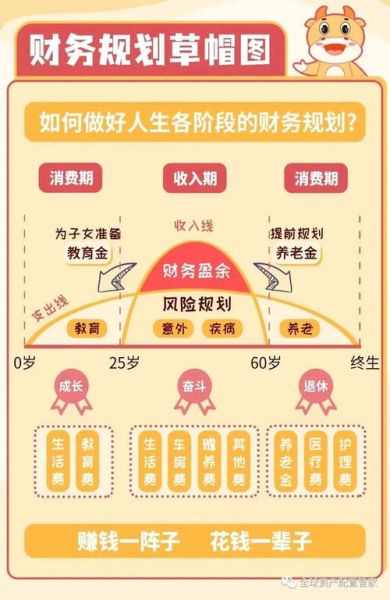

实战案例:月薪8000元五年翻倍计划

假设: - 每月结余3000元 - 年化收益6%(股债3:7组合) - 使用定投计算器得出: **5年后本息≈21万元**,其中本金18万,收益3万,复利效应初显。 若把权益比例提升到50%,年化收益有望抬升至8%,**5年后可达22.7万元**。

结尾思考:理财的终点不是收益

当互联网理财把门槛降到1元起投,真正的竞争力转向**认知与时间**。越早建立资产配置框架,越能在下一轮牛熊切换中从容应对。把每一次市场波动当作免费的风险教育课,普通人也能在数字时代完成财富进阶。

评论列表