为什么要做互联网保险调查问卷?

在流量红利见顶的今天,**保险公司与平台更关心“谁愿意买单、为什么买单”**。一份设计合理的问卷,能在两周内收集到**用户风险偏好、价格敏感度、渠道偏好**等核心信息,比盲目投放广告节省至少30%预算。

(图片来源网络,侵删)

问卷设计:从0到1的四个关键步骤

1. 明确目标:到底想验证什么?

常见误区是“问题越多越好”。正确做法是:先列出一条主假设,例如“25-35岁人群更愿意为重疾险支付高于500元年费”。围绕这条假设,再拆出3-4条子问题即可。

2. 题型组合:别让受访者疲劳

- **单选+多选**用于人群画像:年龄、收入、是否已购保险。

- **矩阵量表**测态度:用1-5分量表评估“理赔速度重要性”。

- **开放题**补盲区:留1-2题让受访者吐槽“最担心保险的坑”。

3. 逻辑跳转:提升完成率

如果受访者选择“从未买过保险”,直接跳过“你上次理赔花了多久”这类无关问题,可把**平均完成时间从8分钟压缩到4分钟**,流失率下降20%。

4. 样本配额:别让数据跑偏

通过“城市等级+年龄+性别”三层交叉配额,确保**一二线与三四线样本比例=6:4**,避免“只听到北上广声音”。

---数据清洗:把脏数据踢出去

如何识别无效问卷?

用三把筛子:

- **答题时间过短**:低于1/3中位数的直接删除。

- **直线模式**:连续10题选同一选项的标记可疑。

- **陷阱题**:在问卷中段插入“请选择本题的‘非常同意’”,选错即剔除。

分析方法:让数字开口说话

1. 描述性统计:先看清“谁”

用交叉表快速发现:已婚有娃人群对“教育金保险”兴趣度是单身人群的2.7倍。

(图片来源网络,侵删)

2. 因子分析:把20个需求降维成3个主因子

常见输出:

- “安全感因子”:高保额、品牌知名度。

- “性价比因子”:低保费、免赔额友好。

- “服务因子”:线上理赔、24小时客服。

3. K-Means聚类:找到四张典型面孔

| 人群标签 | 占比 | 核心诉求 | 触达渠道 |

|---|---|---|---|

| 价格敏感型 | 35% | 月缴<100元 | 短视频广告 |

| 品质至上型 | 20% | 全球理赔 | 知乎长文 |

| 家庭支柱型 | 30% | 高保额寿险 | 母婴社群 |

| 尝鲜体验型 | 15% | 创新险种 | 小红书KOL |

落地应用:把洞察变成增长

案例:某互联网健康险如何靠问卷数据把ROI提升45%

步骤拆解:

- 根据“服务因子”得分,**把“30分钟理赔到账”做成首页第一卖点**。

- 针对“价格敏感型”人群,推出**月缴19元入门款**,并通过抖音信息流投放。

- 对“家庭支柱型”人群,在知乎投放《年收入50万如何配齐一家四口保险》软文,**转化率提升3倍**。

常见疑问快答

问卷样本量多少才够?

**保底400份**可支撑交叉分析;若想按城市线做细分,每城市至少200份。

开放题答案如何高效处理?

用Python的Jieba分词+TF-IDF提取关键词,**30分钟就能把500条文本归类成10个主题**。

数据结果和后台行为不一致怎么办?

以行为数据为准,问卷数据用于解释“为什么”。例如后台显示“很多人放弃支付”,问卷发现**62%担心“健康告知太复杂”**,于是简化告知页,支付成功率提升18%。

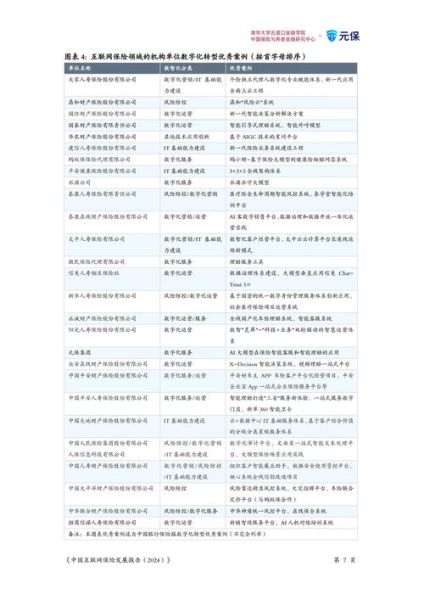

(图片来源网络,侵删)

下一步:把问卷嵌入用户旅程

在用户完成**理赔或退保**后24小时内推送1分钟问卷,此时反馈最真实。通过Webhook把问卷标签实时写入CRM,**下次用户进入APP即可看到个性化险种推荐**,形成数据闭环。

评论列表