互联网理财产品全景扫描:从“宝宝类”到“固收+”

打开任何一款主流理财App,映入眼帘的往往是货币基金、短债基金、银行智能存款、券商收益凭证、保险年金、P2P转型后的消费金融ABS等六大板块。它们的风险等级由低到高,收益区间从2%到8%不等。

(图片来源网络,侵删)

货币基金:流动性之王

- 代表产品:余额宝、零钱通、招行朝朝宝

- 收益区间:7日年化1.5%—2.3%

- 适合人群:工资日周转、随时可能取现的月光族

短债基金:货币基金的“进阶版”

短债基金通过投资剩余期限在一年以内的国债、金融债,把收益抬升到2.5%—3.5%,同时保持T+1赎回到账的灵活性。它的净值会轻微波动,但回撤通常小于0.3%,是稳健型投资者的过渡仓。

银行智能存款:民营银行的“揽储利器”

以微众银行“活期+”、网商银行“定活宝”为例,底层是5年期定期存款提前支取靠档计息,受《存款保险条例》50万本息保障,利率却能达到3%—4%。唯一限制是单日快速赎回额度5万—20万。

新手如何挑选高收益低风险平台?自问自答四连击

Q1:高收益一定伴随高风险吗?

不一定。关键看收益来源:

- 货币基金收益取决于银行间拆借利率,与央行货币政策直接挂钩,风险极低。

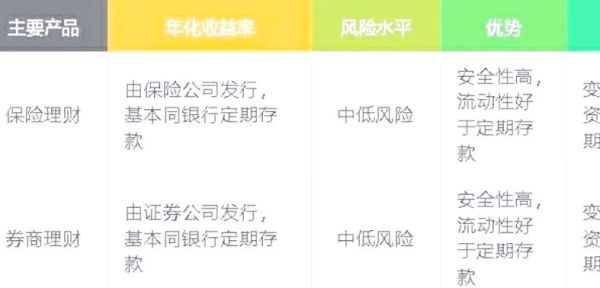

- 券商收益凭证是券商以自身信用发行的“保本型”债务工具,约定利率3.5%—5%,只要券商不破产就能兑付。

- 如果某平台给出6%以上且承诺“保本”,大概率是底层资产不透明或加了杠杆,需警惕。

Q2:如何一分钟判断平台是否合规?

三步走:

- 查牌照:银行看银保监会,基金看证监会,保险看银保监会,地方金融交易所看省级金融局批文。

- 看资金路径:是否接入央行支付系统或银联/网联,避免资金池模式。

- 读合同:搜索关键词“保本”“兜底”,出现即绕道。

Q3:收益和流动性怎么平衡?

用“4321”资金配置法:

(图片来源网络,侵删)

- 40%放货币基金,保证3个月生活费随取随用。

- 30%投资银行智能存款或短债基金,锁定半年以上,收益提高1个百分点。

- 20%尝试券商收益凭证或“固收+”基金,期限1年,目标收益4%—6%。

- 10%做权益类定投,博取长期超额收益。

Q4:平台跑路或暴雷怎么办?

分情况:

- 银行、券商、公募基金:直接找对应监管机构投诉,50万以内存款、投资者保护基金先行垫付。

- 非持牌机构:立即报警并登记债权,司法程序漫长,回款比例通常低于30%。

实战案例:90后小王的7天理财进阶路

小王月薪8000,手头有3万闲钱,目标是跑赢通胀且随时能取。

- 第1天:把1万放进余额宝,7日年化1.9%,每天收益0.52元,随时可还信用卡。

- 第3天:用2万买入微众银行“活期+”,7日年化3.1%,每日收益1.7元,T+0秒到限额5万。

- 第7天:发现招行App有“月月宝”短债基金,近一年收益3.8%,申购1万做对比,发现波动极小,决定每月发薪日追加。

一个月后,小王账户日均收益从0.52元提升到2.8元,且未出现任何赎回延迟。

2024年值得关注的三大新趋势

- 数字人民币理财钱包:工行、建行已试点,支持实时赎回至数币钱包,零手续费。

- 养老目标基金Y份额:个人养老金账户可投,费率打1折,税延政策加持。

- ESG主题固收+:底层投向绿色债券、碳中和ABS,收益比普通债基高0.3—0.5个百分点,且符合政策导向。

避坑清单:五类平台慎入

- 网页粗糙、客服永远“正在排队”的山寨App。

- 宣称“国资背景”却查不到股权穿透的小贷公司。

- 需要拉人头、发展下线的“理财社区”。

- 收益来源是“境外外汇套利”“区块链量化”等听不懂名词的平台。

- 频繁更名、更换股东、注册地在偏远地区的机构。

把每一分钱放在看得懂、查得到、赎得回的地方,才是互联网理财的终极安全感。

(图片来源网络,侵删)

评论列表