一、行业现状:从“野蛮生长”到“合规为王”

过去十年,互联网金融服务经历了从P2P网贷、众筹、第三方支付到数字银行、智能投顾的迭代。2023年央行数据显示,全国持牌网络小贷公司仅剩不足百家,而银行系金融科技子公司却突破60家,行业集中度显著提升。

(图片来源网络,侵删)

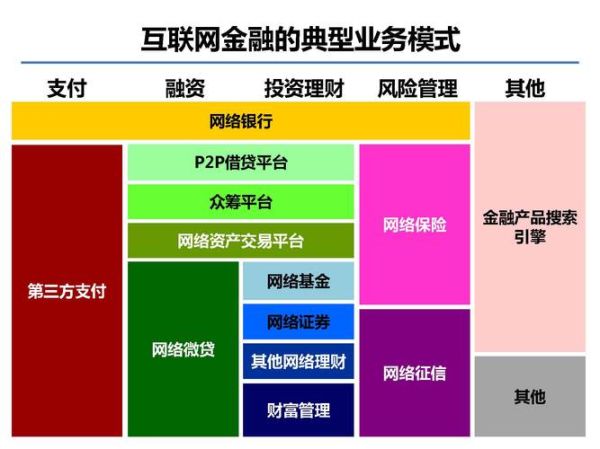

二、互联网金融服务到底有哪些?

1. 支付结算类

- 第三方支付:支付宝、微信支付占据90%以上市场份额;

- 跨境支付:连连支付、PingPong解决外贸收款痛点。

2. 信贷融资类

- 消费分期:花呗、京东白条嵌入电商场景;

- 小微企业贷:微众银行“微业贷”单日放款破10亿元。

3. 财富管理类

- 智能投顾:蚂蚁“帮你投”10元起投;

- 券商理财:华泰“涨乐星投”支持基金投顾牌照。

4. 保险科技类

- 场景险:运费险、手机碎屏险;

- 互助计划:相互宝关停后,合规普惠保险接棒。

三、如何一眼识别靠谱平台?

自查清单:四步过滤法

- 查牌照:银保监会官网核验“银行存管”“网络小贷”资质;

- 看股东:国资、上市公司背景优先,远离自然人控股超51%的平台;

- 读财报:连续3年净利润为正,不良率低于2%;

- 体验客服:工作日30秒内人工响应为及格线。

深度追问:为什么有些平台利率高得离谱?

答:年化超过24%的往往叠加了担保费、服务费,实际IRR可能突破36%红线,属于监管重点清理对象。

四、2024年最新监管动向

《非银行支付机构条例》修订草案明确:个人支付账户年累计交易额超20万需补充收入证明。同时,央行数字货币(DCEP)在苏州、雄安等地试点,未来或替代部分第三方支付通道。

五、用户实战:三分钟搭建个人风控体系

步骤一:资产隔离

将日常消费、投资、应急资金分别存放在不同银行的三类账户,避免“一锅端”。

步骤二:动态监控

使用“国家反诈中心”APP绑定常用平台,实时接收可疑登录、大额转出预警。

步骤三:压力测试

假设平台突然暴雷,问自己:

“我的房贷、车贷是否会被断供?”

“备用金能否覆盖6个月生活开支?”

(图片来源网络,侵删)

六、未来三年三大趋势

- 开放银行:工行、建行API接口将向中小平台输出风控能力;

- 隐私计算:联邦学习技术让“数据可用不可见”,解决信息孤岛;

- 数字遗产:支付宝已上线“继承人提取”功能,微信正在灰度测试。

七、常见误区答疑

误区1:银行系平台一定安全?

答:包商银行事件证明,存款保险50万上限同样适用于直销银行,大额资金需分散。

误区2:有ICP证就能吸收存款?

答:ICP证仅允许开展信息服务,“存款”业务必须持有银行牌照,看见“高息揽储”立即举报。

(图片来源网络,侵删)

评论列表