互联网物流到底靠什么盈利?

很多创业者一上来就问:互联网物流怎么赚钱?答案并不神秘,核心在于“撮合+数据+金融”三重杠杆。

- 撮合抽佣:平台把货主与司机撮合成交后,按运费比例抽取佣金,这是最直接、最稳定的现金流。

- 数据增值:沉淀下来的线路、时效、价格、车辆画像,经过清洗后卖给保险公司、油品公司、轮胎厂商,单条数据可溢价数倍。

- 金融利差:利用货主账期与司机现结的错配,推出“运费贷”“油卡贷”,年化利差可达8%—15%。

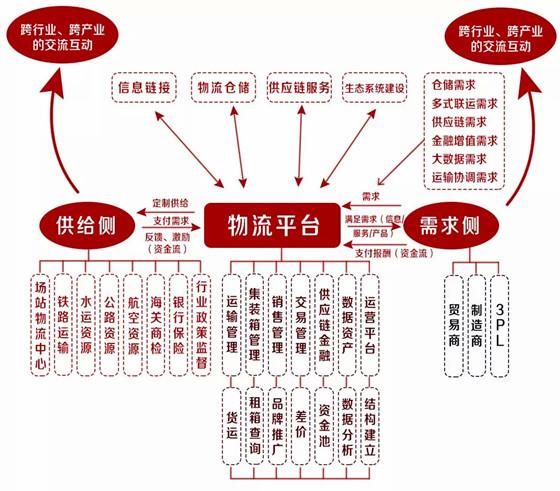

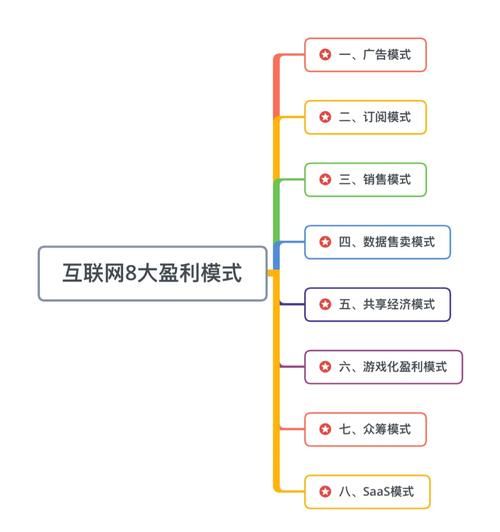

物流平台盈利模式有哪些?一张图看懂九种套路

把市面上跑通的平台拆开来看,盈利模式其实可以归纳为九大类:

- 撮合服务费:满帮、货拉拉向司机收取信息服务费,每单5—20元不等。

- 会员订阅:司机买“超级会员”抢大单,年费1200—3600元。

- 广告位竞价:首页Banner、搜索置顶,按点击或展示收费。

- 车后市场:保险、ETC、轮胎团购,平台拿10%—30%返佣。

- 供应链金融:基于运单做保理,T+0放款,日息万三到万五。

- 油卡/过路费折扣:集中采购再零售,每升油赚3—5分。

- 数据API输出:把实时车货匹配接口卖给第三方系统,按调用量计费。

- 自营线路:平台自己买车做运力,赚运费差价。

- 园区租金:线下物流园档口、仓库出租,形成线上线下闭环。

为什么有的平台越做越亏?三大误区拆解

误区一:盲目补贴司机 司机端补贴一旦超过撮合抽佣,平台就陷入“越成交越失血”的怪圈。正确做法是阶梯补贴:新司机首月补贴50%,次月降到20%,第三个月完全市场化。

误区二:只做信息撮合,不做履约管控 货主最关心的是货是否准时、完好到达。平台如果无法提供全程可视、异常赔付,只能陷入价格战。G7的做法是绑定车载IoT设备,实时上传温度、轨迹,货主愿意为此多付5%—8%运费。

误区三:风控模型缺失,金融坏账高 很多平台看到运费贷毛利高就冲进去,结果坏账率飙到10%以上。成熟的模型会把司机历史接单量、投诉率、常跑线路稳定性纳入评分,低于600分直接拒贷。

互联网物流还能怎么创新?四个正在悄悄盈利的新场景

1. 县域共同配送:把快递、快消、农资装进同一辆车

在三四线城市,快递进村成本高,平台把邮政、通达系、农资经销商的货统一分拣,一辆车跑完所有村级站点,单票成本从1.8元降到0.9元,平台按票抽成0.2元即可盈利。

2. 冷链零担拼车:小商家也能发冷链

过去10吨以下冷链货没人接,平台用算法把同温区、同方向的订单拼成整车,司机一趟多赚30%,平台抽佣15%,货主运费下降20%。

3. 跨境卡车航班:对标空运的“门到门”

东南亚陆运需求暴涨,平台推出48小时昆明—曼谷卡车航班,价格是空运的1/3,时效只差12小时,每车利润可达3000元。

4. 新能源车电池租赁:司机轻资产上路

电池成本占新能源重卡40%,平台自建换电站,司机只租车不买电池,每公里电费比柴油低0.8元,平台通过电池循环租赁三年收回成本。

如何从零搭建一个盈利的互联网物流平台?五步落地指南

第一步:选准细分赛道 不要一上来就做全国干线,先切单一品类+单一区域,比如“山东蔬菜进京”或“珠三角电子料仓配”。

第二步:冷启动司机池 用线下地推+微信群裂变,前1000名司机免佣金三个月,但要绑定银行卡、安装GPS,完成数据闭环。

第三步:货主端BD打法 针对中小制造企业的物流负责人,推出“运费月结+免费TMS系统”,一个月签约50家就能日单量破百。

第四步:上线金融产品 与银行或保理公司联合建模,先做运费贷,坏账率控制在3%以内再扩展到油卡贷、购车分期。

第五步:沉淀数据资产 把线路热度、价格波动、车辆利用率做成SaaS仪表盘,向货主收取年费,单账号可卖5000—20000元。

未来三年,谁能在互联网物流赛道持续赚钱?

答案藏在“重运营+轻资产”的平衡木上: - 重运营:必须深耕细分行业Know-how,比如懂冷链的品控、懂跨境的关务。 - 轻资产:车辆、仓库尽量社会化整合,平台只做调度和数据中枢。 谁能把这两者结合到极致,谁就能在下一轮洗牌中活下来并且持续盈利。

评论列表