中国互联网产业占GDP比重已突破7%,并连续多年保持两位数增长。未来五年,随着5G、AI、云原生全面落地,这一比例有望逼近10%。

(图片来源网络,侵删)

一、产业规模:从“边缘”到“支柱”的跃迁

- 2012年:互联网经济规模不足1.2万亿元,占GDP2.3%。

- 2023年:规模突破16万亿元,占比7.2%,年均增速18%。

- 核心驱动力:电商、本地生活、数字广告、云计算四轮齐转。

二、结构拆解:谁在分食7%的蛋糕?

1. 电商零售:占比34%

阿里、京东、拼多多三家GMV合计超12万亿,直播电商贡献增量25%。

2. 数字内容与广告:占比21%

短视频广告收入年增40%,字节跳动一家即占全市场28%。

3. 本地生活O2O:占比15%

外卖、到店、酒旅三大场景GMV4.8万亿,美团市占率68%。

4. 云计算与企业服务:占比12%

阿里云、腾讯云、华为云三足鼎立,IaaS市场年复合增速32%。

5. 游戏与电竞:占比9%

手游收入2650亿元,电竞用户规模5.2亿。

(图片来源网络,侵删)

三、区域分布:东部沿海吃掉八成份额

| 区域 | 互联网GDP占比 | 代表城市 |

|---|---|---|

| 长三角 | 31% | 上海、杭州、南京 |

| 珠三角 | 27% | 深圳、广州 |

| 京津冀 | 22% | 北京、天津 |

| 成渝 | 8% | 成都、重庆 |

| 其他 | 12% | 武汉、西安、合肥 |

四、未来趋势:三大变量决定上限

变量一:AI原生应用爆发

大模型落地将重构搜索、电商、内容三大场景,预计新增市场规模1.8万亿。

变量二:产业互联网下沉

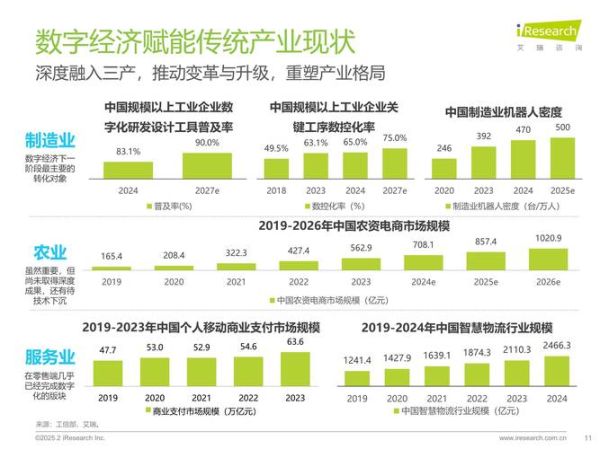

制造业、农业数字化率目前仅19%、8%,政策目标2027年分别达到45%、25%。

变量三:数据要素流通

国家数据交易所已挂牌12家,数据资产入表将释放3万亿级新增量。

五、用户最关心的问题

Q:互联网产业占比还会继续上升吗?

会。参考美国11%、韩国12%的成熟经验,中国仍有3-4个百分点空间。

Q:哪些赛道值得提前布局?

- AI+SaaS:中小企业降本刚需,渗透率不足5%。

- 跨境直播电商:TikTok Shop GMV两年翻7倍。

- 车路协同:智慧高速投资规模8000亿,2025年启动招标。

Q:政策风险如何规避?

关注数据出境、反垄断、未成年人保护三条红线,提前做合规沙箱测试。

(图片来源网络,侵删)

六、投资视角:估值洼地在哪里?

- PaaS层:当前平均PS4.2倍,低于SaaS7.8倍。

- 工业软件:国产替代率仅15%,政策补贴最高30%。

- 数字医疗:医保在线支付试点城市已扩至76个。

七、结语

中国互联网产业正从“流量红利”迈向“技术红利”。当AI、数据、算力成为新石油,7%只是起点,真正的较量在产业深水区。

评论列表