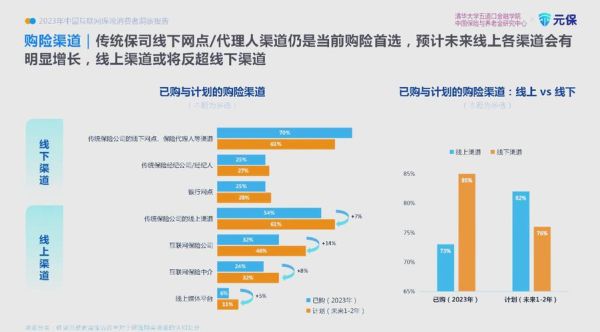

为什么现在聊互联网保险?

疫情三年把“线上化”写进了保险行业的基因,**用户在线投保比例从不足20%飙升至60%以上**。监管同步放宽互联网专属产品审批,2023年新增持牌机构超40家。流量红利+政策红利双叠加,让“互联网保险发展潜力分析”成为资本与创业者最焦虑的选题。

市场规模到底有多大?

银保监口径显示,2023年互联网保费规模突破**5800亿元**,占行业总保费12.8%。第三方研究机构给出的乐观预测是:到2027年渗透率可达25%,对应**1.5万亿元**增量空间。

- **健康险**贡献最大,占比47%,其中百万医疗险单品类规模破千亿。

- **场景险**增速最快,退货运费险、航延险年复合增长超35%。

- **长险线上化**刚刚起步,年金险、增额终身寿险在抖音直播间单场GMV已破亿元。

谁在瓜分这块蛋糕?

持牌保险公司

人保、平安、太保等传统巨头把互联网渠道当成**“去库存”利器**,用高性价比的百万医疗险引流,再电销转化重疾险。2023年人保健康线上渠道保费同比增长210%。

专业互联网保险公司

众安、泰康在线、安心财险三家持牌机构**占据互联网非车险市场60%份额**。众安2023年科技输出收入占比已超20%,证明“卖水”比“淘金”更赚钱。

流量平台

支付宝、微信、抖音三大超级入口**贡献80%的线上保单量**。其中支付宝用“蚂蚁保”完成从比价到理赔的闭环;抖音则靠直播带货把长期险玩出了“冲动消费”的节奏。

2024年值得入局吗?先回答三个灵魂拷问

1. 监管还会放水吗?

2024年1月实施的《互联网保险销售行为可回溯管理办法》**把直播卖险的门槛抬高到“双录+人脸识别”**,中小机构合规成本增加30%。但监管同时放开了**互联网专属养老金产品**的审批,明确鼓励“适老化”创新。结论:**合规趋严,但政策红利仍在**。

2. 用户还愿意买单吗?

2023年互联网保险投诉量同比增长45%,**主要集中在“健康告知纠纷”和“理赔难”**。但QuestMobile数据显示,Z世代对线上购险的接受度高达78%,**他们更在意“能否月付”“能否随时退”**。谁能解决信任痛点,谁就能吃到增量。

3. 中小团队还有机会吗?

流量成本已经卷到**“一个健康险点击80元”**,但细分领域仍有机会:

- **带病体保险**:糖尿病、甲状腺结节等次标体人群超2亿,传统公司不敢保。

- **宠物险**:2023年市场规模38亿元,渗透率不足1%,抖音猫险月销已破10万单。

- **跨境电商险**:Temu、SHEIN带火的退货运费险,客单价低至0.3元但复购率超90%。

未来三年的胜负手是什么?

技术:AI能否降低理赔成本?

众安2023年用AI处理**3200万张医疗单据**,单张审核成本从8元降到0.3元。下一步是**用ChatGPT做智能核保**,把健康告知的填写时长从15分钟压缩到3分钟。

渠道:私域会不会颠覆公域?

小雨伞、慧择等保险经纪已经把**企业微信+社群**跑通:一个300人的宝妈群,月转化长期重疾险可达15单,获客成本仅为抖音的1/5。关键在**“顾问IP化”**,让用户相信屏幕对面不是机器人。

产品:能否出现“互联网原住民”险种?

参照UBI车险的逻辑,**按天计费的重疾险**已在灰度测试:用户每天支付0.5元,确诊即赔30万。如果结合Apple Watch的健康数据动态调价,可能彻底改写精算模型。

给创业者的三点忠告

别做“卖流量”的搬运工:单纯比价工具已经没有壁垒,用户最终只会记住支付宝。

先啃最难的理赔骨头:谁能把线上理赔时效从3天压缩到30分钟,谁就能建立品牌护城河。

用科技解决非标体痛点:带病体保险不是简单的“加费承保”,需要**动态风控+医药资源整合**。

写在最后

互联网保险的终局不是“把线下产品搬到线上”,而是**用数据重构保险价值链**。2024年入局的正确姿势:找一个**细分人群的真实痛点**,用**技术+服务**做深做重,剩下的交给时间。

评论列表