2024年还能增长,预计全年市场规模将突破1.4万亿元,同比增速保持在10%左右。

一、行业规模到底有多大?官方口径与第三方差异

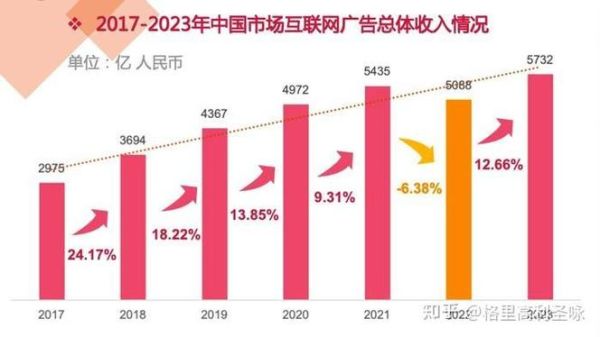

官方口径:工信部《中国互联网广告数据报告》显示,2023年中国互联网广告收入1.26万亿元,占GDP比重首次超过1%。

第三方差异:QuestMobile把小程序、电商内嵌广告单独拆分后,总量上调至1.38万亿元;艾瑞则剔除政企形象广告,给出1.18万亿元。差异主要来自“是否计入电商站内推广费”。

二、增长引擎来自哪里?三大赛道拆解

1. 短视频:流量红利仍在

- 抖音+快手广告收入合计4600亿元,占大盘36%

- 信息流eCPM均值38元,高于行业均值25元

2. 电商站内:货架+内容双轮驱动

- 淘宝、京东、拼多多推广费3800亿元

- “全站推广”工具带动中小商家预算提升22%

3. 搜索广告:存量博弈下的结构性机会

- 百度、搜狗、360合计2100亿元

- 医疗、教育两大垂直CPC同比上涨15%

三、2024年还能增长吗?四个关键变量

变量一:消费复苏节奏

社零增速若恢复至6%,广告主预算弹性可达8-12%;若低于4%,则增速被压缩至5%以内。

变量二:AI投放工具渗透率

目前约35%的预算已通过智能投放,每提升10个百分点,平台毛利率提高2.3%,反哺更多流量倾斜。

变量三:监管边际变化

《互联网广告可识别性标准》若三季度落地,预计合规成本增加3-5%,但长期利好头部平台。

变量四:出海预算回流

TikTok、Temu海外投放若遇阻,约200-300亿元预算可能转回国内,直接抬高Q4大盘。

四、谁在赚钱?产业链利润分配图谱

| 环节 | 代表企业 | 毛利率 | 2023收入占比 |

|---|---|---|---|

| 流量平台 | 字节、腾讯、阿里 | 60-70% | 55% |

| 代理服务商 | 省广、蓝色光标 | 15-20% | 25% |

| 监测&数据 | 秒针、TalkingData | 40-50% | 8% |

| 创意制作 | MCN、短视频工作室 | 25-35% | 12% |

五、中小玩家如何分一杯羹?三条实战路径

路径A:垂直场景深耕

案例:某母婴社区通过“DTC品牌联合测评”模式,单客户ARPU值从8万提升至28万。

路径B:AI创意工业化

使用Midjourney+Runway批量生成素材,使短视频产能从日产50条提升到300条,测试成本降低60%。

路径C:私域联运

把企业微信、社群、小程序打包成“广告+成交”闭环,某美妆代运营公司复购率做到42%,远高于行业均值18%。

六、未来三年可能出现的三个拐点

拐点1:流量去中心化——B站、小红书、视频号三家DAU总和已超6亿,广告主开始“不把鸡蛋放在抖音一个篮子”。

拐点2:付费流量成本超过商品毛利——部分低客单价品类获客成本逼近80元,倒逼品牌转向“内容资产复利”。

拐点3:监管技术化——区块链广告存证、实时风控API普及,灰色买量空间被压缩90%以上。

七、自问自答:广告主最关心的五个细节

Q:现在入局短视频投流晚不晚?

A:不晚。2024年抖音将开放“全域推广”白名单,新账号冷启动成本预计下降30%。

Q:品牌广告和效果广告预算比例如何定?

A:新锐品牌建议3:7,成熟品牌5:5;关键看复购周期,周期越短越倾斜效果。

Q:小程序广告值得加码吗?

A:值得。微信小游戏eCPM已涨到55元,高于朋友圈45元,且填充率稳定在95%以上。

Q:如何应对iOS隐私政策导致的归因丢失?

A:采用SKAN 4.0+自建数据湖组合方案,某工具类App ROI回传准确率恢复至82%。

Q:2024年哪个垂直赛道预算最稳?

A:本地生活。美团+抖音到店广告盘子900亿元,增速35%,远超大盘。

评论列表