什么是行业集中度?它到底在衡量什么?

行业集中度(Industry Concentration)通常用CRn指数或HHI指数来量化。CRn指前n家企业市场份额之和,例如CR4=80%意味着前四名公司拿走八成市场;HHI则将每家企业的市场份额平方后求和,数值越接近10000,垄断程度越高。

自问自答:为什么要平方?平方放大了头部企业的权重,让寡头的存在感更突出。

互联网为什么天然走向寡头?

网络效应:用户越多,价值越大

社交平台、电商平台、搜索引擎都遵循梅特卡夫定律:节点数平方与网络价值成正比。微信、淘宝、Google一旦跨过临界点,后来者几乎无法撼动。

数据飞轮:规模越大,算法越准

更多用户→更多数据→更精准推荐→更高留存→更多用户。这个闭环让头部企业像滚雪球一样越滚越大。

高固定成本+低边际成本

开发一套云计算系统或推荐引擎需要数十亿投入,但每新增一个用户的成本趋近于零。规模越大,单位成本越低,价格战就能把中小玩家挤出。

如何计算互联网行业的真实集中度?

步骤拆解:

- 界定市场边界:短视频 vs 长视频、本地生活 vs 综合电商,不同口径结果差异巨大。

- 选择指标:收入、GMV、用户时长、广告预算,不同维度反映不同权力。

- 获取数据:上市公司财报、第三方监测(QuestMobile、艾瑞)、爬虫抓取。

- 计算并交叉验证:CR4、CR8、HHI同时跑一遍,看是否指向同一结论。

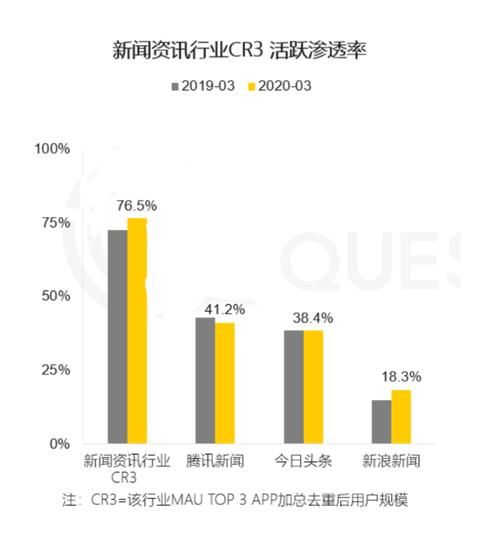

案例:2023年中国短视频市场,抖音+快手+视频号+哔哩哔哩的CR4用户时长占比高达94%,HHI突破2850,属于高度寡占。

寡头垄断对消费者是福是祸?

好处:更低价格、更好体验

规模摊薄成本,618、双11的补贴确实让消费者买到便宜货;算法推荐也减少了搜索时间。

坏处:创新放缓、隐私侵蚀

当赢家通吃,初创公司要么被收购要么被抄袭;为了广告精准度,个人数据被无限挖掘。

政策如何在不扼杀效率的前提下反垄断?

全球监管三板斧:

- 拆分:美国曾拆分AT&T,但对互联网巨头尚未动刀。

- 罚款:欧盟对Google累计开出超80亿欧元罚单,但占其年收入比例仍低。

- 开放生态:中国要求支付接口互通、解除外链屏蔽,直接削弱围墙花园。

自问自答:罚款有用吗?对现金流充裕的巨头而言,罚款只是“买路钱”,结构性整改才伤筋动骨。

未来十年集中度会更高还是更低?

变量清单:

- 技术范式转移:AIGC可能重演“搜索替代门户”的故事,让新玩家弯道超车。

- 地缘政治:中美欧三套标准导致市场割裂,区域寡头取代全球寡头。

- 用户觉醒:隐私立法、去中心化协议(如ActivityPub)能否打破数据垄断?

最可能的场景:核心赛道(社交、电商、搜索)集中度继续上升,但细分场景(垂类社区、跨境服务)会冒出小巨头。

中小企业如何在高集中度夹缝中生存?

错位竞争:做巨头不想做或做不好的事

案例:得物专注“潮鞋鉴定”,小红书深耕“种草社区”,避开淘宝的全品类红海。

借力打力:成为巨头生态的“插件”

微信小程序、抖音服务商、AWS技术伙伴,用巨头的流量和基础设施养大自己。

数据差异化:掌握巨头触不到的垂直数据

医疗影像AI公司从医院拿脱敏数据,金融风控公司整合央行征信+电商行为,构建数据护城河。

投资者如何押注集中度变化?

三条主线:

- 龙头溢价:在监管落地前,头部平台的规模效应仍是最稳的α。

- 并购套利:预判哪些细分赛道会被巨头收购,提前布局。

- 颠覆性技术:Web3、脑机接口、量子计算,一旦突破将重写集中度曲线。

自问自答:现在入场买巨头股票晚吗?如果只看PE,确实不便宜;但若把数据资产和未来AI变现算进去,估值逻辑可能完全重构。

评论列表