2020年,中国保险行业协会披露的数据显示,互联网人身险保费收入达2110亿元,同比增长近14%。很多人好奇:疫情冲击下,为什么线上渠道反而逆势上扬? 同时,也有消费者担心:线上买保险到底靠不靠谱? 本文用问答形式拆解这两个核心疑问,并给出可落地的投保建议。

一、2020互联网保费为何突然爆发?

1. 疫情催化:线下场景被迫迁移

2020年2月起,全国代理人线下拜访量骤降80%,传统“面对面签单”模式受阻。保险公司迅速把资源投向线上:

- **微信小程序投保**流程压缩至3分钟,最快1分钟出单;

- **短视频直播**带来新流量,某头部平台单场直播成交超2万单;

- **电子保单**法律效力被银保监会再次确认,打消“无纸质合同”顾虑。

2. 产品形态更契合互联网人群

2020年热销的**百万医疗险、定期寿险、惠民保**三大品类,具有“高杠杆、低件均、条款简单”特点,天然适合线上比价和自助投保。以30岁男性为例:

- 600万保额医疗险,年交保费仅300元左右;

- 100万保额定期寿险,保至60岁,年交保费不到1000元。

低价+高保障的组合,让“先上车”成为年轻人共识。

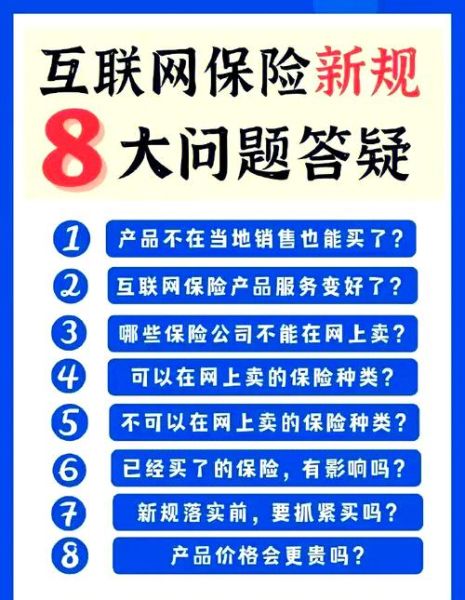

3. 监管政策同步松绑

2020年6月,银保监会下发《关于规范互联网保险销售行为可回溯管理的通知》,明确:

- 销售页面全程留痕,**可回溯视频**保存至少5年;

- 禁止“默认勾选”附加险,**一键退保**入口必须显著。

政策既保护了消费者,也让保险公司敢于把核心产品搬到线上。

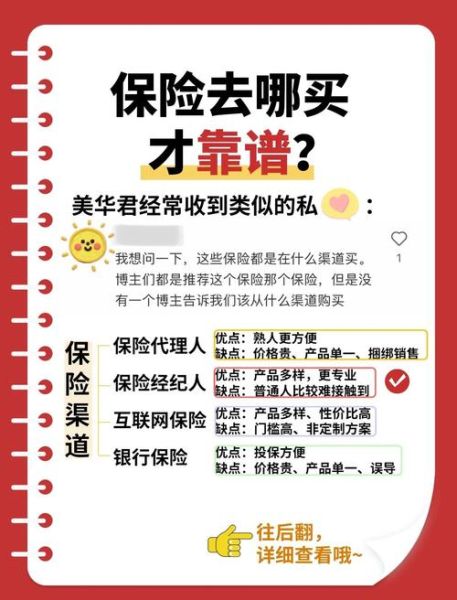

二、线上买保险可靠吗?

1. 电子保单与纸质保单法律效力一样吗?

答案:完全一样。《电子签名法》第14条规定,**可靠的电子签名与手写签名或盖章具有同等法律效力**。投保成功后,可在保险公司官网、官微、官方APP三处实时验真。

2. 线上理赔会不会更麻烦?

不会,反而更快。以2020年数据为例:

- 某互联网保险公司**医疗险在线理赔率**达92%,平均结案时间1.3天;

- 传统线下渠道平均结案时间7.2天。

关键步骤:

- 出险后48小时内通过官微报案;

- 上传身份证、病历、发票照片;

- 系统OCR自动识别,**万元以下案件**最快30分钟到账。

3. 如何避免“投保容易理赔难”?

核心在于**健康告知如实填写**。线上投保没有代理人把关,消费者必须自己核对问卷:

- 过去2年内是否住院?

- 是否被建议手术或进一步检查?

- 是否有甲状腺结节、乳腺结节等异常?

只要如实回答,理赔时就不会因“未如实告知”被拒赔。

三、2020年最值得关注的互联网保险榜单

1. 百万医疗险TOP3

| 产品名称 | 保障额度 | 续保条件 | 2020年销量 |

|---|---|---|---|

| 尊享e生2020 | 600万 | 6年保证续保 | 超800万份 |

| 超越保2020 | 400万 | 6年保证续保 | 超500万份 |

| 好医保长期医疗 | 400万 | 6年共享免赔 | 超1000万份 |

2. 定期寿险TOP2

- **华贵大麦2020**:免责条款仅3条,价格击穿地板;

- **瑞泰瑞和2020**:不限职业、不限BMI,高危职业可投。

3. 城市惠民保

2020年共有**79个城市**上线惠民保,典型代表:

- 上海“沪惠保”:一年115元,最高报销230万,参保人数超739万;

- 成都“惠蓉保”:一年59元,特药0免赔,参保人数超310万。

四、三步教你安全投保互联网保险

第一步:选对平台

优先选择:

- **保险公司自营商城**(官网、官微、APP);

- **持牌保险经纪公司**(可在银保监会官网查询资质)。

第二步:核对条款

重点关注:

- **保险责任**:保什么、不保什么;

- **免赔额**:百万医疗通常1万元;

- **等待期**:疾病住院一般30天,重疾90天。

第三步:留存证据

投保后立刻:

- 下载电子保单并备份到云盘;

- 截图健康告知页面、支付成功页面;

- 拨打保险公司客服电话,**验证保单真伪**。

五、常见疑问快问快答

Q:线上买保险便宜,是不是保障也缩水?

A:价格差异主要来自**渠道成本**。线下代理人佣金约占首年保费30%,线上直销砍掉中间费用,让利给消费者,保障责任与线下同款产品完全一致。

Q:异地投保会影响理赔吗?

A:不影响。银保监会早已取消**地域销售限制**,只要在中国大陆出险,全国通赔。

Q:买完后悔了,多久可以无损退保?

A:长期险(如重疾险、寿险)有**15天犹豫期**,期间退保仅扣10元工本费;短期险(如医疗险)生效后退保按天折算。

2020年的数据已经证明,互联网保险不再是“小众尝鲜”,而是**主流趋势**。只要掌握正确姿势,线上投保不仅可靠,还能省下一大笔保费。下一次换保障时,不妨先打开官方小程序,3分钟完成一次智能试算,你会发现价格透明、流程简单,远比你想象的更友好。

评论列表