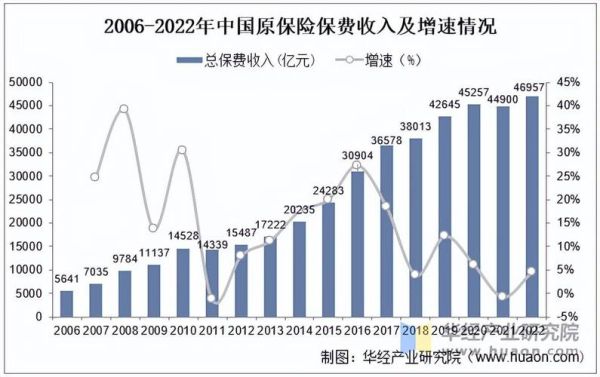

2012年互联网保费到底有多少?

39.6亿元,这是原保监会公布的官方口径,其中人身险占26.5亿元,财产险占13.1亿元。 与2011年的5.7亿元相比,同比增长接近6倍,成为当年金融行业最抢眼的数据之一。 ---为什么2012年突然爆发?

1. 渠道政策松绑

- **2012年5月**,原保监会下发《关于提示互联网保险业务风险的公告》,首次明确“保险公司可在自营网站或第三方平台开展业务”,**牌照门槛从审批制改为备案制**。 - 一夜之间,淘宝、京东、苏宁易购等电商平台全部拿到“保险兼业代理”资质,**流量入口瞬间打开**。2. 爆款产品集中上线

- **理财型万能险**成为绝对主角:国华人寿“华瑞2号”7%年化+1元起投,三天卖出1.05亿元;弘康人寿“在线理财宝”上线10分钟售罄1亿元。 - **航意险**价格腰斩:原本20元保40万的航意险,众安在线联合航旅纵横打出**“0.01元保100万”**的补贴战,单日成交突破200万单。3. 移动支付成熟

- 2012年支付宝快捷支付用户突破1亿,微信支付也完成内测,**“一键投保”把决策时间从平均15分钟压缩到45秒**。 - 保险公司后台接入银联代扣,**退保、理赔实时到账**,解决了线上买保险最大的信任痛点。 ---哪些平台贡献了主要销量?

| 平台 | 保费规模 | 占比 | 核心险种 | |---|---|---|---| | 淘宝保险 | 18.3亿元 | 46% | 理财险、车险 | | 携程/去哪儿 | 6.7亿元 | 17% | 航意险、延误险 | | 官网直销 | 5.9亿元 | 15% | 车险、健康险 | | 其他 | 8.7亿元 | 22% | 意外险、家财险 | **淘宝一家就占了近半壁江山**,其“双11保险专场”当天成交4.6亿元,相当于线下一家中型分公司全年任务。 ---消费者画像:谁在买单?

- **年龄**:25-35岁占62%,互联网原住民成为第一批尝鲜者。 - **地域**:广东、浙江、江苏三省贡献47%保费,**高网民密度+高人均GDP**双重叠加。 - **客单价**:件均保费480元,**远低于线下1500元的平均水平**,碎片化特征明显。 - **复购率**:理财型产品复购率仅11%,**但航意险复购率高达73%**,场景化险种黏性更强。 ---保险公司怎么赚钱?

1. 利差模式

万能险结算利率普遍给到4.5%-5.5%,而保险公司同期协议存款收益在6%以上,**利差空间1-1.5个百分点**,规模越大越赚钱。2. 费差模式

- 线下渠道:代理人佣金+管理费合计约首年保费的35%-45%。 - 线上渠道:平台技术服务费+支付费率合计仅8%-12%,**直接省下近30%成本**。3. 数据变现

- 退货运费险通过淘宝交易数据动态定价,**赔付率控制在55%以内**,比传统货运险低20个百分点。 - 航延险接入航班动态数据,**自动理赔**减少90%人工成本。 ---2012年的隐忧:高增长背后的风险

- **销售误导**:部分万能险用“保本高收益”话术吸引用户,**实际结算利率逐月下调**,引发大量投诉。 - **资本消耗**:理财险需要计提责任准备金,**偿付能力充足率快速下滑**,国华人寿当年从158%降至122%。 - **平台绑架**:淘宝流量成本水涨船高,**渠道费率从1%涨到3.5%**,保险公司议价权被削弱。 ---对今天的启示

1. **监管节奏**:2012年的备案制打开了闸门,2013年8号文又收紧理财险,**政策红利窗口期往往只有12-18个月**。 2. **产品策略**:爆款≠长红,**场景化、碎片化**才是持续获客的底层逻辑。 3. **技术投入**:当年率先做API接口的泰康在线,如今拥有8000万用户,**技术投入越早,数据壁垒越深**。 ---自问自答:2012年互联网保费会重演吗?

问:2024年还能复制2012年的爆发式增长吗? 答:概率极低。2012年是在渠道真空、产品空白、监管宽松三重红利下的特殊产物,如今线上渗透率已超8%,**增量市场转为存量竞争**,下一波机会可能出现在**大健康+养老服务**的深度融合场景。

(图片来源网络,侵删)

评论列表