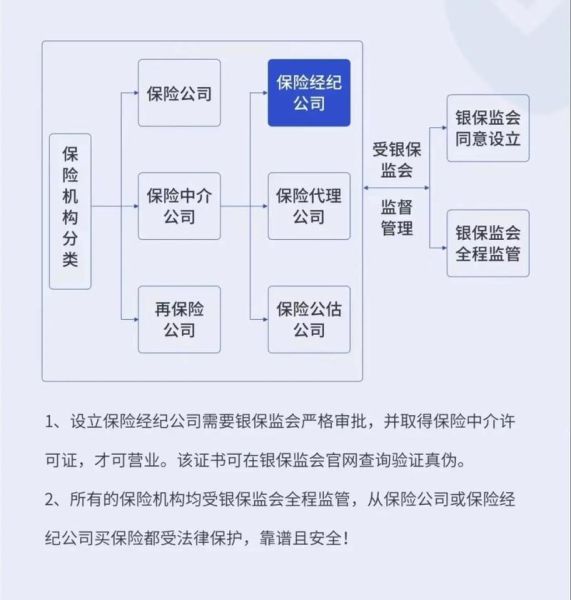

一、互联网保险中介到底指什么?

互联网保险中介是指**借助网络技术,为保险公司与消费者提供信息撮合、产品比较、投保协助、理赔服务等**的第三方机构。它们不直接承担保险风险,却通过数字化手段重塑了传统保险销售链条。常见形态包括比价网站、经纪平台、代理人线上工作室、场景嵌入式保险超市等。

二、当前主流的四大业务模式拆解

1. 比价导流型:流量生意的轻资产玩法

典型代表:**慧择、小雨伞早期形态**。平台把多家公司的条款、价格做标准化对比,用户一键测算后跳转至保险公司官网完成投保。盈利点来自**CPS佣金+广告位**。风险在于**同质化严重**,用户忠诚度低。

2. 顾问经纪型:从“卖产品”到“卖方案”

代表:**明亚、梧桐树**。持牌经纪机构雇佣或签约专业顾问,通过**线上获客+线下/视频咨询**方式提供长期风险管理方案。收入结构为**佣金+咨询费**,监管要求**双录存证**,对顾问专业度要求极高。

3. 场景嵌入式:把保险做成“基础设施”

案例:**携程的航意险、支付宝的账户安全险**。平台利用交易场景触发保障需求,**保费碎片化、投保无感化**。难点在于**场景方与保险公司的数据对接深度**,以及**如何平衡用户体验与合规告知**。

4. 代理人赋能型:传统队伍的数字化升级

代表:**i云保、咔嚓保**。为线下代理人提供**计划书工具、客户CRM、短视频素材库**,通过**裂变分销**扩大触达面。核心竞争点是**结算速度与培训体系**,但需警惕**传销化风险**。

三、监管政策如何影响行业格局?

2023年《保险销售行为管理办法》明确:**互联网中介必须持牌经营、禁止“首月0元”等误导宣传、强化可回溯管理**。这导致:

- **无牌平台批量关停**,流量向头部集中

- **佣金比例上限**被压缩,倒逼平台优化成本

- **信息披露模板**标准化,减少销售误导

对用户的直接影响:**投保页面必须展示免责条款弹窗,且不能默认勾选**。

四、用户如何快速识别靠谱平台?

第一步:查牌照

登录**银保监会官网-在线服务-保险中介信息查询**,输入平台主体名称,确认其具备**《保险中介许可证》**或**《保险经纪业务备案》**。

第二步:看服务链路是否闭环

靠谱平台会明确展示:

- **投保后是否提供电子保单验真通道**

- **理赔是平台协助还是直接对接保险公司**

- **是否有7×24小时客服及投诉处理时效承诺**

第三步:验证信息透明度

重点检查:

- 产品详情页是否用**表格形式对比保障责任**

- 健康告知是否**独立页面强制阅读**

- 保费试算是否**分项列明各年龄段费率**

五、未来三年的三大演进方向

1. AI驱动的“动态保障”

通过可穿戴设备数据实时调整保额,例如:**运动步数达标后重疾险保额自动提升5%**。技术难点在于**如何获得用户对隐私数据的持续授权**。

2. 区块链理赔

医院、保险公司、中介三方上链,**实现医疗票据自动核验**,将小额医疗险理赔时效从3天缩短至**30分钟**。目前已在**宁波、深圳**等地试点。

3. 独立代理人平台化

借鉴美国经验,**脱离传统金字塔架构的独立代理人**将入驻聚合平台,用户可像“点外卖”一样按评分选择顾问,平台抽成比例可能降至**10%-15%**。

六、常见疑问快问快答

Q:互联网买保险会比线下贵吗?

A:不会。**同一款产品在不同渠道的价格必须一致**,这是监管红线。但线上可能推出**专属定制版**(如去掉身故责任),所以显得便宜。

Q:线上投保被拒赔怎么办?

A:第一时间联系平台调取**投保流程的录音录像**,确认销售环节是否存在误导。若平台不配合,可向**银保监会12378热线**投诉。

Q:小公司产品在中介平台能买吗?

A:关键看**偿付能力充足率是否高于150%**(官网每季度披露),以及**是否提供绿通服务、垫付医疗费**等增值服务,而非单纯追求低价。

评论列表