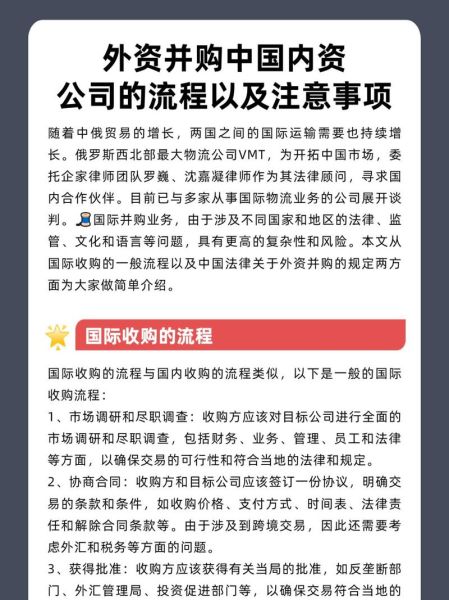

为什么海外并购成为中企“出海”标配?

过去十年,中国企业海外并购总额从不足百亿美元跃升至千亿美元级别。**是什么驱动了这股浪潮?**

答:技术升级、品牌缺口、渠道补全、政策红利四大动因叠加,使并购成为比绿地投资更高效的“超车”路径。

(图片来源网络,侵删)

经典案例速览:五场教科书级并购

1. 吉利收购沃尔沃轿车(2010)

- 交易金额:18亿美元

- 核心策略:保留瑞典管理层、独立运营、共享平台

- 结果:沃尔沃全球销量翻番,吉利市值十年涨十倍

2. 海尔并购GE家电(2016)

- 交易金额:54亿美元

- 整合亮点:保留GE品牌+渠道,海尔输出“人单合一”模式

- 数据:北美收入占比从14%提升至42%

3. 腾讯Supercell股权收购(2016)

- 股权比例:84.3%

- 协同效应:微信小游戏导流,Supercell收入三年增60%

4. 安踏联合财团收购Amer Sports(2019)

- 交易金额:46亿欧元

- 关键动作:分拆亚玛芬大中华区独立上市,DTC直营提速

5. 紫金矿业收购Nevsun(2018)

- 资源价值:Timok铜金矿+储量200吨金矿

- 风险对冲:锁定长期铜价,对冲国内冶炼产能波动

中国企业如何成功收购?七步拆解

第一步:战略对齐——先回答“为什么买”

**自问自答:买技术、买市场还是买品牌?**

答:技术型并购需评估专利壁垒,市场型并购需测算渠道溢价,品牌型并购需计算品牌生命周期。

第二步:标的筛选——用“漏斗模型”过滤

- 行业天花板>100亿美元

- EBITDA连续3年正增长

- 潜在协同价值≥交易溢价30%

第三步:尽职调查——穿透三张表之外的风险

- 法律:CFIUS审查、反垄断申报

- 财务:表外负债、养老金缺口

- ESG:碳排放罚款、社区冲突

第四步:交易结构——现金or换股?

现金收购需考虑外管额度;换股可降低负债率,但稀释股权。**如何平衡?**

答:设置Earn-out条款,将20%对价与未来三年业绩挂钩。

第五步:融资设计——“内保外贷”组合拳

| 工具 | 成本 | 适用场景 |

|---|---|---|

| 境内银行内保外贷 | SOFR+180bps | 标的在欧美 |

| 境外银团贷款 | SOFR+220bps | 标的现金流稳定 |

| 可转债 | 票息2% | 股价低估期 |

第六步:整合管理——“百日计划”模板

- Day 1:宣布核心高管留任

- Day 30:完成IT系统对接

- Day 60:启动交叉销售试点

- Day 100:发布协同效应KPI

第七步:退出机制——提前设计“离婚协议”

在SPA中预设Drag-Along条款,若五年后ROE<10%,可强制出售给第三方。

---失败镜鉴:三大教训

1. 中海油竞购优尼科(2005)

政治阻力导致溢价30%仍被否。**启示**:能源类并购需提前游说国会。

2. 万达收购AMC(2012)

高杠杆+票房下滑,2020年被迫减持。**启示**:周期性行业慎用LBO。

(图片来源网络,侵删)

3. 华为收购3Leaf专利(2011)

CFIUS以“国家安全”否决。**启示**:敏感技术需绕道基金架构。

---未来趋势:2024后的并购新变量

- AI尽调:NLP模型可在72小时内读完10万份合同

- SPAC并购:东南亚独角兽借道SPAC登陆美股

- 碳关税:高排放标的估值折价可达15%

当“海外并购案例有哪些”与“中国企业如何成功收购”这两个问题被拆解到执行颗粒度,成功率便从30%提升到70%。剩下的30%,留给时代红利。

(图片来源网络,侵删)

评论列表