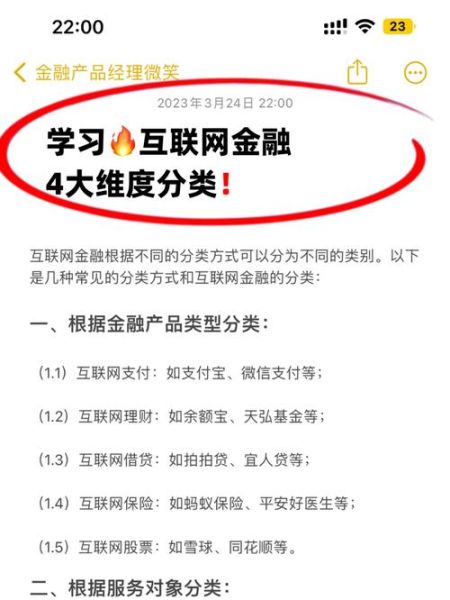

一、为什么“选平台”比“选收益”更关键?

在互联网金融领域,**收益高低只是表象,平台安全才是底层逻辑**。很多新手被年化8%、10%的数字吸引,却忽略了资金托管、银行存管、信息披露等硬指标。一旦平台跑路,收益再高也归零。

自问:到底该先看收益还是先看牌照?

自答:先把平台合规性过一遍,再谈收益。**没有银行存管的直接pass,没有ICP经营许可证的谨慎观望**。

二、新手理财平台安全吗?五个维度帮你拆雷

1. 资金通道:有没有银行存管?

银行存管是监管红线。**资金直接进银行子账户,平台碰不到钱**,这是最基本的防火墙。登录官网查看“资金存管协议”,找不到就打电话问客服,含糊其辞的立刻放弃。

2. 背景实力:股东是谁?

- **国资系**:有地方政府或央企参股,兜底概率高。

- **上市系**:母公司已在A股或港股上市,财务透明。

- **风投系**:拿到过知名VC多轮融资,至少说明商业模式被验证过。

3. 信息披露:借款项目是否透明?

点开任意标的,能看到借款人身份证打码照、借款用途、还款来源、抵押物评估报告。**如果只有一行“企业经营周转”就完事,八成是资金池**。

4. 风控模型:逾期率是多少?

平台每月应公布逾期率、坏账率、代偿金额。**数据长期低于1%的要警惕造假,高于5%的说明风控不过关**,合理区间在2%~4%。

5. 舆情监控:有没有负面新闻?

用搜索引擎输入“平台名+维权”“平台名+逾期”,**近半年若出现10条以上投诉且未解决,直接拉黑**。微博、黑猫投诉、聚投诉都是信息源。

三、互联网金融产品怎么选?四步筛选法

第一步:明确资金用途与期限

先问自己:这笔钱是**三个月后要交房租,还是三年后才用的教育金**?

- 短期周转:选货币基金或7~30天短标,年化3%~5%。

- 中期增值:选6~12个月消费金融或车贷项目,年化6%~8%。

- 长期配置:选24个月以上的供应链金融或政信项目,年化8%~10%。

第二步:对比底层资产

同一期限下,**政信类(政府应收账款质押)>房产抵押类>车辆抵押类>信用贷**。信用贷没有抵押,完全看借款人征信,风险最高。

第三步:计算真实收益

平台标的写的“年化9%”可能是**先息后本、等额本息或一次性还本付息**,实际到手差异很大。

- 先息后本:每月拿利息,到期拿本金,真实收益≈标称收益。

- 等额本息:每月收回部分本金,实际收益需用IRR公式计算,通常比标称低1%~2%。

第四步:分散投资

把资金拆成5份,分别投入**不同平台、不同资产类型、不同期限**。哪怕其中一家出问题,损失也能控制在20%以内。

四、实战案例:1万元如何安全试水?

以刚毕业的小王为例,手上有1万元闲置资金,风险承受能力低。

- 平台选择:国资背景的A平台(银行存管+ICP证+上市母公司)。

- 产品选择:30天新车抵押标,年化6.5%,先息后本。

- 操作细节:注册后先充值100元测试提现到账时间,确认T+1到账后再投入剩余资金。

- 后续动作:到期后若体验良好,再追加5000元到6个月政信项目,剩余5000元继续短标滚动。

五、常见误区答疑

误区1:有保险公司承保就100%安全?

自答:看清是**履约保证保险**还是**账户安全险**。前者逾期后保险公司代偿,后者只赔盗刷,一字之差天壤之别。

误区2:平台越大越不会倒?

自答:规模与合规无必然联系。**某待收千亿级平台因自融被查**,历史教训摆在眼前。关键还是看底层资产是否真实。

误区3:活期产品随存随取没风险?

自答:活期本质是**债权转让**,若没人接盘就提现失败。选择T+0到账的平台时,确认其**有银行级流动性备付金**。

六、进阶工具:如何持续跟踪平台健康度?

- **数据工具**:网贷之家、贷罗盘每周更新平台成交量、资金净流入。

- **政策跟踪**:关注银保监会官网,一旦发布“双降”或“三查”文件,立刻缩减对应类型资产。

- **社群监测**:加入高质量投资人微信群,第一时间分享逾期预警。

把以上步骤做成一张Excel表,每月更新一次数据,坚持半年就能形成自己的“白名单”。**理财不是赌博,而是一场信息对称的持久战**。

评论列表