一、全球视角:互联网金融到底膨胀到什么程度?

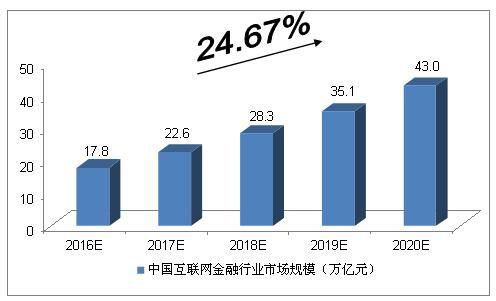

根据国际清算银行(BIS)最新统计,2023年全球数字支付交易额已突破12.8万亿美元,相当于德国GDP的三倍。其中,中国、印度、美国三大市场贡献了超过65%的份额。再问一句:这个规模还能翻几倍?业内普遍预测,到2030年交易额将逼近25万亿美元,年复合增长率保持在11%左右。

(图片来源网络,侵删)

二、中国市场:为何能占据全球半壁江山?

1. 用户基数与渗透率

央行数据显示,中国网络支付用户规模已达9.3亿,渗透率超过65%。这意味着每10个网民中就有6.5人习惯用支付宝、微信或云闪付完成日常交易。

2. 场景扩张

从买菜、打车到跨境海淘,移动支付已覆盖超过300个细分场景。场景越多,数据沉淀越厚,风控模型越精准,规模自然滚雪球。

三、细分赛道:谁在悄悄“长个儿”?

- 数字信贷:余额规模突破5.2万亿元,年增速18%,高于传统消费贷6个百分点。

- 互联网保险:2023年保费收入达4800亿元,健康险与场景险贡献最大增量。

- 跨境支付:中小卖家通过第三方平台收汇的规模年增34%,东南亚与拉美成为新热土。

四、增长飞轮:规模扩张背后的三大引擎

1. 技术迭代

分布式核心系统把单笔支付成本从0.06元降到0.008元,边际成本趋近于零,平台才敢“薄利多销”。

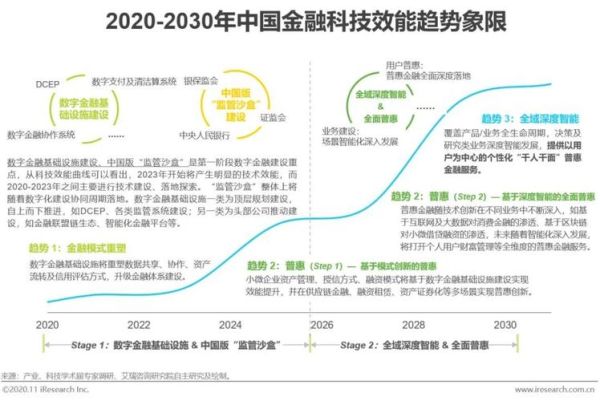

2. 监管沙盒

中国版“监管沙盒”已落地北京、上海等18个城市,允许银行与科技公司在限定范围内试错,既防风险又保创新。

3. 数据要素流通

上海数据交易所上线后,金融类数据产品挂牌量半年增长3倍,精准定价让中小机构也能共享大数据红利。

(图片来源网络,侵删)

五、未来空间:还有哪些“洼地”可挖?

1. 农村与县域

目前县域移动支付渗透率仅42%,低于城市25个百分点。随着5G基站下沉,预计2026年可再释放1.8亿新增用户。

2. 银发经济

60岁以上网民规模已破1.5亿,但金融App适老化改造完成率不足30%。谁能先解决“字体大、步骤少、客服快”三大痛点,谁就能吃下这波增量。

3. 产业互联网

供应链金融线上化率目前只有17%,远低于消费端。一旦区块链电子发票全面普及,应收账款融资规模有望从9万亿跃升至25万亿。

六、风险与对策:规模越大,风控越要上“硬菜”

自问:规模狂奔会不会重演P2P爆雷?

自答:概率极低。原因有三:

(图片来源网络,侵删)

- 牌照门槛:支付、小贷、征信等核心环节均需持牌经营,无证机构已被清退。

- 备付金集中存管:支付机构客户备付金100%交存央行,杜绝挪用。

- 实时风控系统:头部平台交易欺诈率已压降至0.0007%,比传统银行卡低两个数量级。

七、投资者视角:如何分享下一轮红利?

二级市场可关注支付收单龙头与数字银行,前者受益于费率市场化,后者享受低成本负债优势;一级市场则重点押注跨境支付基础设施与隐私计算,这两个细分赛道技术壁垒高、政策窗口期长。

评论列表