美国互联网经济规模有多大?

2023年,美国数字经济总量已突破2.4万亿美元,相当于全球第三大经济体日本的GDP,占美国GDP比重约9.6%。

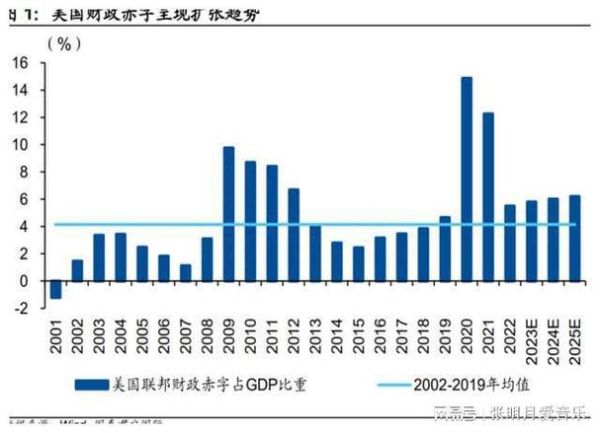

(图片来源网络,侵删)

美国互联网经济的“四梁八柱”

1. 电商零售:亚马逊与独立站双轮驱动

- 亚马逊一家贡献38%的美国线上零售额,但Shopify生态的百万级独立站增速更快,2023年GMV增速达21%。

- 品类结构:消费电子占比27%,食品杂货首次突破12%,成为增量最快的赛道。

2. 云计算:AWS、Azure、Google Cloud三足鼎立

- 2023年美国公有云市场规模1320亿美元,AWS市占32%,但Azure年复合增速35%,差距正在缩小。

- 行业渗透:金融、医疗、政府三大高门槛领域贡献48%的新增订单。

3. 数字广告:搜索、社交、零售媒体三分天下

- 总规模2110亿美元,其中:

- 搜索广告890亿美元(Google占74%)

- 社交广告650亿美元(Meta系62%,TikTok11%)

- 零售媒体430亿美元(亚马逊广告增速23%)

4. 共享经济与零工平台

- 网约车(Uber、Lyft)+外卖(DoorDash、Uber Eats)年GMV合计1450亿美元。

- 零工从业者人数突破5700万,占美国劳动力35%。

美国数字经济占GDP比例为何能持续攀升?

技术迭代:AI大模型带来的二次加速

OpenAI、Anthropic、Google的模型竞赛,让生成式AI在2023年为美国企业节省了430亿美元的运营成本,相当于再造一个“隐形行业”。

政策红利:芯片法案与云安全认证

- 《芯片与科学法案》释放527亿美元补贴,直接推高本土数据中心投资28%。

- FedRAMP高级认证让政府云采购门槛降低,2023年联邦机构云支出增长41%。

消费侧:Z世代线上支出占比过半

18-27岁人群线上消费占个人总支出的54%,其中直播电商渗透率已达17%,TikTok Shop美国站上线一年GMV破50亿美元。

美国互联网经济的“暗礁”与风险

反垄断:四大科技巨头诉讼时间表

- Google搜索垄断案:2024年8月裁决,或面临分拆Chrome。

- Meta收购Within案:FTC败诉,但Instagram、WhatsApp历史并购仍被追溯。

- 亚马逊“Buy Box”算法:欧盟已罚7.5亿欧元,美国司法部跟进调查中。

隐私合规:CCPA 2.0与ADPPA拉锯战

加州CCPA升级版(CPRA)2023年生效,企业平均合规成本210万美元;联邦ADPPA若通过,跨州数据流动成本将再增15%。

供应链:芯片短缺与能源瓶颈

- GPU交货周期从2022年的52周缩短至28周,但H100仍溢价2.3倍。

- 数据中心耗电量占美国总发电量4.4%,弗吉尼亚州“数据中心走廊”电价三年上涨38%。

未来五年,哪些赛道能再造一个“万亿美元增量”?

1. 产业互联网:制造业SaaS的“寒武纪”

美国制造业数字化率仅23%,低于德国的45%。PTC、Snowflake、Palantir正把数字孪生与工业数据湖打包成订阅服务,预计2028年市场规模1200亿美元。

2. 自动驾驶:Robotaxi商业化临界点

- Waymo在旧金山每周完成10万次付费出行,单位经济模型已打平人类司机。

- 联邦AV STEP法案若2025年通过,全美45万辆无人车可豁免州级牌照限制。

3. 数字医疗:远程诊断+AI药物发现

2023年美国数字医疗融资132亿美元,其中AI制药占比34%。Moderna与IBM合作,用生成式AI设计mRNA序列,将候选药物发现周期从3年压缩到11个月。

(图片来源网络,侵删)

企业如何抓住美国互联网经济的“下一跳”?

策略一:用“数据信托”破解隐私合规

参考摩根大通的“数据洁净室”模式,让广告主在不触碰原始数据的前提下完成人群建模,合规成本降低60%。

策略二:把碳排放变成“云成本”

- 微软、Google已推出“碳感知API”,开发者可选择在风电、光伏富余时段运行批处理任务,节省9%-12%的云账单。

- 亚马逊AWS承诺2030年全部使用可再生能源,提前锁定低价绿电PPA,长期电价下降18%。

策略三:抢占“.ai”域名与品牌心智

Open.ai、Character.ai等案例显示,“品牌+.ai”组合的记忆度比传统.com高3.7倍,溢价域名交易均价已升至48万美元。

(图片来源网络,侵删)

评论列表