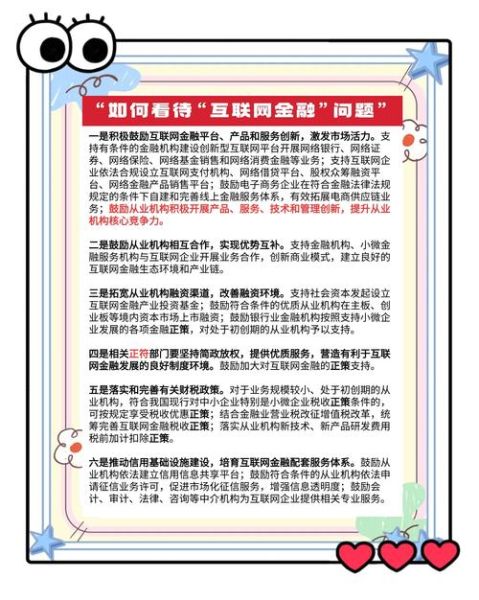

上海互联网金融法规有哪些?一句话概括:以《上海市地方金融监督管理条例》为核心,配套网贷、支付、数据安全、广告营销等十余部细则,形成“1+N”监管框架。

(图片来源网络,侵删)

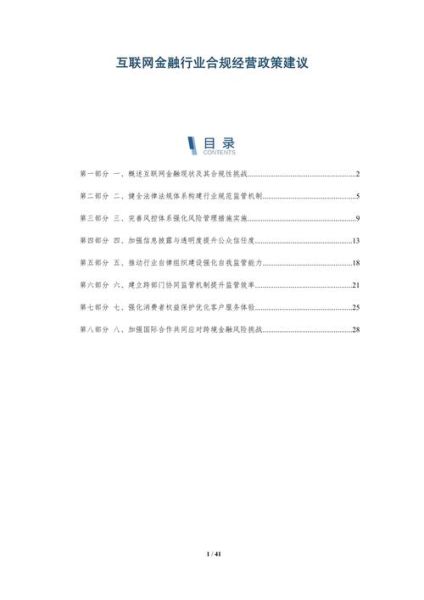

一、监管框架全景图:从“1”到“N”的层层递进

上海把互联网金融拆成持牌机构、备案机构、清退机构三类,分别适用不同法规。

- 持牌机构:银行、消费金融、第三方支付,受央行上海总部、上海银保监局直接监管。

- 备案机构:网络借贷信息中介、股权众筹、互联网小贷,由上海市地方金融监管局负责备案。

- 清退机构:存量P2P平台,执行《上海市网络借贷信息中介机构业务退出指导意见》。

二、持牌业务准入:牌照清单与资本金红线

想在上海做支付、网络小贷、消费金融,必须先回答三个问题:

- 牌照类别:第三方支付需《支付业务许可证》,互联网小贷需省级批复。

- 注册资本:网络小贷不低于10亿元,且一次性实缴。

- 股东资质:主要股东最近3年无重大违法违规记录,净资产不低于2亿元。

三、备案制业务:网贷信息中介“白名单”怎么进?

上海市金融监管局每年开放一次网贷机构备案窗口,核心指标:

- 银行存管:必须接入通过中国互联网金融协会测评的银行。

- 信息披露:在“上海网贷机构信息披露平台”披露月度运营报告。

- 三级等保:系统安全等级保护认证需达到三级以上。

四、数据与隐私:个人信息出境的三道闸门

上海执行《个人信息保护法》+《数据出境安全评估办法》双重标准:

- 敏感个人信息:生物识别、金融账户信息需单独授权。

- 出境评估:年处理个人信息超过100万条,必须向市网信办申报安全评估。

- 本地化存储:征信数据、交易日志须保存在境内服务器。

五、营销红线:广告词里不能出现的七个关键词

上海市市场监督管理局明确,互联网金融广告禁用:

(图片来源网络,侵删)

- “保本”“无风险”

- “央行认证”“政府推荐”

- “收益翻倍”“稳赚”

- “限时抢购”“最后一天”

违规最高可罚200万元,并列入“上海广告黑名单”。

六、资金存管:银行白名单与“断直连”细节

2024年最新版《上海市网络借贷资金存管业务指引》要求:

- 银行白名单:仅15家银行具备存管资质,名单每年动态调整。

- 断直连:支付机构不得与银行直接对接,必须通过中国银联或网联清算。

- 分账管理:出借人、借款人、平台自有资金必须分设子账户。

七、清退流程:P2P平台“善终”五步走

上海对存量P2P平台实行“分类处置”:

- 第一步:向区金融办提交《退出申请书》。

- 第二步:聘请会计师事务所出具《清产核资报告》。

- 第三步:在官网发布《出借人债权登记公告》,不少于45天。

- 第四步:与AMC或持牌资管机构签署《债权转让协议》。

- 第五步:完成公安、市场监管、税务三方注销。

八、跨境业务:自贸区“沙盒”怎么玩?

上海自贸区推出“跨境金融区块链服务平台”试点:

- 准入条件:注册在自贸区、实缴资本1亿元以上。

- 业务范围:跨境供应链金融、数字人民币跨境支付。

- 监管豁免:单笔交易500万美元以下,可免于事前审批。

九、常见违规案例:平台踩过的四个坑

2023年上海金融法院公布的典型案例:

(图片来源网络,侵删)

- 资金池模式:某平台归集出借人资金形成资金池,被判非法吸收公众存款。

- 虚假标的:伪造借款企业财报,构成集资诈骗罪。

- 暴力催收:使用“呼死你”软件骚扰借款人,触犯《治安管理处罚法》。

- 超范围经营:互联网小贷公司开展股权投资,被吊销牌照。

十、合规工具箱:企业自查三张表

上海市金融监管局提供在线自查系统,重点核对:

- 牌照有效性:是否在有效期内,是否按时提交年报。

- 业务数据:贷款余额、出借人数量是否与披露一致。

- 投诉率:每万笔交易投诉量超过3件即触发监管约谈。

评论列表