互联网保险可靠吗?答案是:只要通过正规持牌平台投保,互联网保险与传统线下保单具备同等法律效力,且理赔流程更透明。

(图片来源网络,侵删)

一、互联网产险到底保什么?

互联网产险并不是“把传统车险搬到线上”那么简单,它把场景碎片化、保障颗粒化、定价动态化三大特征发挥到极致。

- 场景碎片化:退货运费险、账户安全险、骑行意外险,按次、按天、按里程计费。

- 保障颗粒化:不再打包销售,用户可以只选“玻璃破碎”或“自燃损失”。

- 定价动态化:UBI车险根据驾驶行为实时调整保费,好司机一年可省千元。

二、互联网保险可靠吗?关键看这三张牌照

判断平台是否靠谱,别只看广告,先核对保险中介许可证、互联网保险备案编号、ICP经营许可证。

- 进入银保监会官网→在线服务→中介信息查询,输入平台名称。

- 在产品详情页底部找到“备案编号”,格式为“××保备〔年份〕××号”。

- 工信部ICP备案查询系统输入域名,确认主办单位与保险平台一致。

三证齐全,基本可排除“跑路”风险。

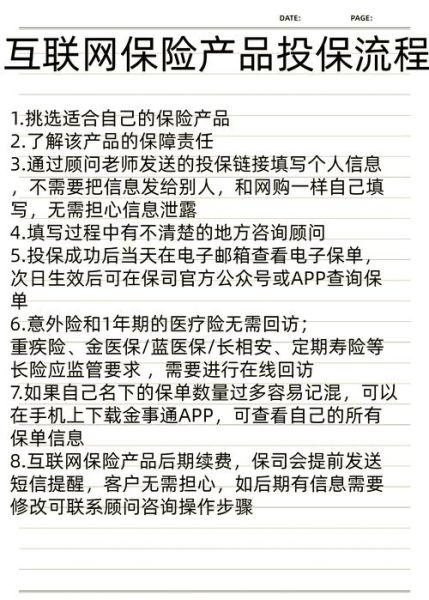

三、互联网产险怎么买?五步零踩坑流程

1. 先锁需求,再选平台

问自己:我要保的是物品、责任还是人身?

- 物品:手机碎屏险、家财险。

- 责任:宠物责任险、雇主责任险。

- 人身:骑行意外险、旅行险。

2. 比价≠比最低价

打开支付宝、微信、京东金融、保险公司自营App,把同保额、同免赔、同等待期的产品拉进Excel横向对比。

(图片来源网络,侵删)

| 平台 | 保额 | 免赔额 | 等待期 | 价格 |

|---|---|---|---|---|

| 支付宝 | 50万 | 0元 | 次日生效 | 39元/年 |

| 京东金融 | 50万 | 100元 | 7天 | 29元/年 |

结论:看似京东便宜10元,但100元免赔额+7天等待期可能让你多花上千元。

3. 健康告知别偷懒

互联网产险虽以财产险为主,但附加意外医疗仍需健康告知。常见雷区:

- 过去一年内是否住院?

- 是否患有高血压、糖尿病?

选“部分为是”后,系统会弹出智能核保,如实回答即可,隐瞒告知会被拒赔。

4. 电子保单这样验真

投保成功后,立刻做三件事:

- 登录保险公司官网→保单验真→输入保单号+身份证号。

- 下载PDF电子保单,核对车架号、发动机号、受益人。

- 把电子保单同步到微信卡包,出险时一键出示。

5. 理赔通道提前收藏

别等出险才手忙脚乱,把以下信息存在手机备忘录:

(图片来源网络,侵删)

- 保险公司客服电话(如人保95518、平安95511)。

- 微信公众号“××保险”→我的理赔→拍照上传入口。

- 当地查勘员直线电话(投保后短信会发)。

四、互联网产险三大误区,你中招了吗?

误区一:线上买理赔难

真相:银保监会数据显示,2023年互联网车险理赔获赔率98.7%,高于传统渠道。关键在于资料齐全、报案及时。

误区二:价格越低越划算

真相:低价产品往往缩小保障范围、提高免赔额。例如某款9.9元手机碎屏险,只保原厂屏且免赔额高达500元。

误区三:买完就万事大吉

真相:互联网产险支持随时批改。车辆过户、家庭地址变更、手机号停用,需在48小时内在线批改,否则出险可能被拒赔。

五、进阶玩法:用互联网产险做风险对冲

场景案例:自由职业者A,月收入2万,但无社保。

- 第一步:在支付宝买0免赔住院医疗险,保额300万,保费216元/年。

- 第二步:在微信小程序买误工费补偿险,住院每天赔300元,保费99元/年。

- 第三步:在保险公司自营App买重疾绿色通道,确诊即垫付住院押金,保费68元/年。

总保费383元,却覆盖了大额医疗+收入中断+就医资源三大风险。

六、未来趋势:互联网产险的四个关键词

- 车联网:OBD盒子实时上传急刹、超速数据,保费每月动态调整。

- 区块链:维修记录、配件价格上链,杜绝虚假理赔。

- AI定损:上传车损照片,算法秒级评估维修方案,小额案件直接到账。

- 场景共创:外卖平台联合保险公司推出“天气延误险”,下雨自动触发赔付。

把握住这些趋势,普通人也能用最低成本撬动最大保障。

评论列表