PE估值怎么计算?

PE(Price-to-Earnings Ratio,市盈率)= 公司当前股价 ÷ 每股收益(EPS)。

(图片来源网络,侵删)

核心公式:

- 静态PE = 当前股价 ÷ 最近一期年报的每股收益

- 动态PE = 当前股价 ÷ 未来一年预测的每股收益

- 滚动PE(TTM) = 当前股价 ÷ 最近四个季度每股收益之和

PE估值高低怎么看?

判断PE高低需要“三维对比”:行业、历史、增长。

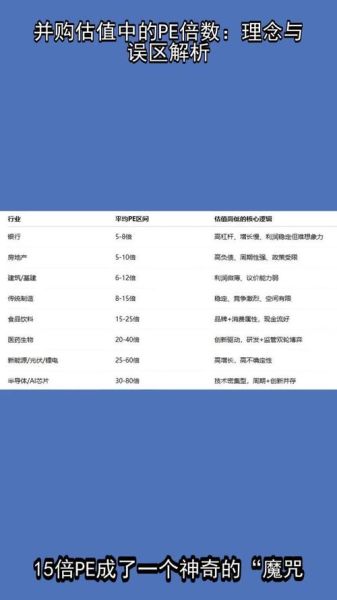

1. 与行业均值对比

不同行业生命周期差异巨大,**高成长赛道(如新能源、半导体)PE天然偏高**,传统重资产行业(如钢铁、银行)PE常年个位数。

- 举例:2024年A股半导体板块平均PE约45倍,银行板块仅6倍。

- 若某半导体公司PE仅25倍,**可能被低估**;若某银行PE达15倍,**需警惕泡沫**。

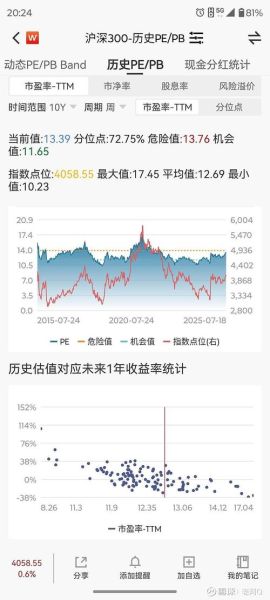

2. 与公司历史区间对比

打开近5年PE Band(市盈率通道):

- 当前PE处于**历史30%分位以下** → 相对低估

- 当前PE处于**历史70%分位以上** → 相对高估

注意:若公司基本面发生质变(如转型成功或暴雷),历史区间可能失效。

(图片来源网络,侵删)

3. 与盈利增速匹配(PEG)

PEG = PE ÷ 未来三年净利润复合增长率(G)。

- PEG<1:PE相对增速偏低,存在低估可能

- PEG≈1:估值与增速匹配

- PEG>1.5:需警惕估值透支

实战案例:宁德时代PE拆解

2024年Q1数据:

- 股价:190元

- TTM每股收益:6.8元

- TTM PE = 190 ÷ 6.8 ≈ 28倍

- 机构预测未来三年净利润复合增速:35%

- PEG = 28 ÷ 35 ≈ 0.8

结论:尽管28倍PE高于传统制造业,但PEG<1,**估值尚未透支增长**。

常见误区:PE陷阱三问三答

Q1:PE低就一定安全吗?

A:否。**低PE可能反映盈利不可持续**。例如周期股在景气顶点PE常低至5倍,随后业绩下滑,PE被动抬升至“亏损”。

Q2:亏损公司如何估值?

A:PE失效,可改用市销率(PS)或市净率(PB)。例如创新药企业常用PS,重资产周期股常用PB。

(图片来源网络,侵删)

Q3:美股与A股PE能直接对比吗?

A:不能。**利率环境差异**导致折现率不同。美股无风险利率4%时,合理PE约25倍;A股无风险利率2.5%时,合理PE可达40倍。

进阶技巧:PE与现金流结合

高PE公司若具备强劲自由现金流(FCF),可对冲估值风险。

- 计算方式:FCF = 经营现金流 - 资本开支

- FCF/净利润>80%:盈利质量高,高PE可持续

- FCF/净利润<50%:警惕“纸面利润”,PE可能虚高

工具推荐:快速获取PE数据

- Wind/同花顺:输入股票代码,按F10查看“市盈率(TTM)”

- 雪球:搜索股票后点击“估值”标签,对比行业分位

- Choice金融终端:导出近十年PE Band图表

最后思考:PE之外还需看什么?

PE只是起点,**护城河、管理层、行业空间**才是长期胜负手。例如:

- 茅台30倍PE看似不低,但品牌垄断+提价权支撑其穿越周期

- 某光伏组件企业15倍PE看似便宜,若技术路线被颠覆,PE可能从15倍跌至5倍

评论列表