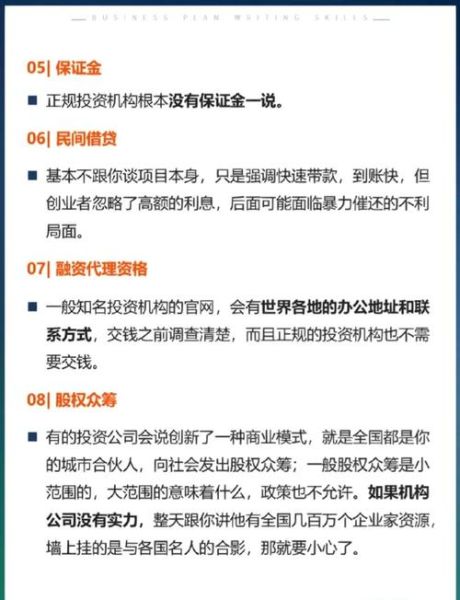

一、为什么越来越多人开始质疑互联网金融融资?

过去五年,互联网金融平台以“低门槛、高速度、广覆盖”的口号席卷市场,但伴随而来的却是坏账率飙升、平台跑路、信息泄露等负面新闻。当便利的外衣被撕开,隐藏其后的结构性劣势逐渐浮出水面。

二、核心劣势逐条拆解

1. 信息不对称:比传统金融更严重

传统银行至少还能面对面尽调,而线上平台只能依赖借款人上传的电子版材料。 自问:平台如何验证一份PS过的银行流水? 自答:多数平台采用第三方数据接口交叉验证,但接口本身也可能被“数据粉饰”污染,导致“假数据交叉验证假数据”的恶性循环。

2. 风控模型同质化:算法黑箱下的集体误判

90%的中小平台直接采购外部风控模块,导致“千人一面”的评分逻辑。 • 同一借款人在A平台被拒,在B平台却秒过; • 宏观经济一旦波动,模型集体失效,坏账像多米诺骨牌一样倒塌。 自问:为什么看似独立的平台会同时踩雷同一类资产? 自答:因为它们共享了同一套“行业通用”风控代码。

3. 法律滞后:监管永远慢半步

《网络借贷信息中介机构业务活动管理暂行办法》出台时,行业规模已突破万亿。 “先上车后补票”的模式让大量灰色操作成为既成事实: • 超级债权人模式 • 自动投标工具 • 债权转让的无限拆分 这些设计在法律真空期野蛮生长,待监管细则落地,整改成本已转嫁给投资人。

4. 流动性幻觉:随时提现≠资产优质

平台通过“债权转让”功能制造“T+0”流动性,实则把风险后置。 自问:为什么提现按钮突然变灰? 自答:当新增投资人减少,旧债权无人接盘,流动性瞬间枯竭,平台只能以“系统维护”为由暂停提现。

5. 技术安全的阿喀琉斯之踵

2019年某头部平台因Elasticsearch集群未设密码,导致2.7亿条用户数据裸奔。 技术栈的“拿来主义”让中小平台普遍缺乏: • 端到端加密 • 渗透测试预算 • 灾备演练 一次SQL注入就能让借款人征信报告在暗网标价0.01比特币。

三、投资人如何避开这些坑?

1. 穿透底层资产:三份文件必读

• 借款合同(看资金最终流向) • 担保函(确认担保方非关联壳公司) • 银行存管协议(核对是否为“直接存管”而非“联合存管”)

2. 识别风控伪装:三个细节

• 如果平台宣称“AI风控”,要求其披露模型AUC值(低于0.75基本等于随机) • 查看贷后管理报告:是否出现“展期率超过15%”的预警信号 • 观察黑名单共享:接入“中国互金协会信用信息共享平台”的平台,风险更低

3. 流动性压力测试

自问:如果明天所有投资人同时发起债权转让,平台能撑多久? 自答:计算“待收余额/日均转让成交量”,比值大于30倍即危险。

四、借款人视角:低成本背后的代价

很多小微企业主只看到“年化12%比银行便宜”,却忽视: • 综合息费:服务费、保险费、GPS安装费叠加后实际成本可能突破24% • 个人征信:逾期记录同步上传央行征信,未来房贷车贷利率上浮20%起步 • 数据掠夺:部分平台要求授权读取通讯录,逾期后“爆通讯录”成为常态

五、未来三年:劣势会消失吗?

监管沙盒、数字人民币、区块链合同等新技术看似能解决问题,但: • 监管沙盒目前仅覆盖持牌机构,90%的网贷平台无缘入场 • 数字人民币的可编程性可能让资金“专款专用”,却也提高了合规门槛 • 区块链合同无法阻止源头数据造假,只是把假数据不可篡改地存证了 因此,劣势不会消失,只会“从明面转移到地下”,变得更隐蔽。

六、给从业者的三点冷思考

1. 当行业从“流量红利”转向“存量残杀”,风控能力将成为唯一护城河 2. 别再幻想“规模换估值”,2023年起风投对互金项目的尽调周期已从3个月拉长到9个月 3. 与其研究如何规避监管,不如思考如何把合规成本前置成产品设计的一部分

评论列表