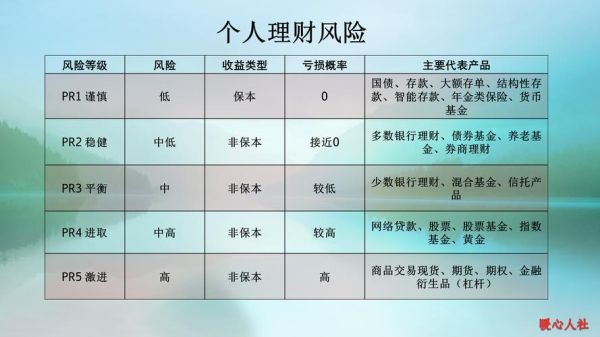

互联网理财产品的常见风险类型

在打开任何一款理财App之前,先问自己:“它可能让我亏在哪?”答案通常藏在以下四类风险里。

1. 信用风险:平台或借款方还不上钱

• **P2P遗留案例**:2019年某头部平台暴雷,涉及出借人超30万,核心原因是借款企业大面积逾期。

• **识别方法**:查看底层资产是否透明,若只写“供应链金融”却无具体企业名单,风险骤增。

• **避雷动作**:优先选择接入央行征信或百行征信的消费金融类产品。

2. 流动性风险:想赎回时钱“卡壳”

• **定期理财陷阱**:部分90天期产品标注“可提前退出”,但退出需支付2%手续费,实际年化收益瞬间腰斩。

• **测试技巧**:在购买页面点击“提前赎回”按钮,若系统直接弹出手续费规则,而非提示“暂不支持”,说明流动性条款真实可查。

3. 市场风险:利率下行导致收益缩水

• **货币基金案例**:2023年全市场货币基金7日年化从2.5%跌至1.6%,跌幅36%,但用户本金未亏,只是“赚少了”。

• **对冲策略**:将资金分散到短债基金、现金管理类理财中,利用产品久期差异平滑收益曲线。

4. 合规风险:政策突然叫停某类业务

• **互联网存款下架事件**:2021年央行叫停第三方平台销售存款产品,部分用户因未及时转出,被迫接受更低利率的银行活期。

• **预警信号**:若产品宣传中出现“保本保息”“存款替代”字样,立即警惕。

新手三步筛选靠谱平台

面对数千家理财平台,问自己:“如果只能留下三个,我会怎么选?”以下三步可缩小范围。

第一步:查牌照,筛掉99%的野路子

• **必备清单**:

- 银行:需有《金融许可证》(可在银保监会官网查询)

- 公募基金:需有证监会颁发的《基金管理资格证书》

- 保险:需有《保险业务经营许可证》

• **实操**:进入平台“关于我们”页面,若公示的牌照编号在监管机构查不到,直接放弃。

第二步:看底层资产,拒绝“黑箱”

• **穿透测试**:

- 货币基金:资产应至少80%投向国债、同业存单(查看季报)

- 银行理财:若为“固收+”,需明确权益仓位不超过20%

• **反例**:某平台销售的“高收益城投债理财”未披露具体区域,半年后因贵州某城投违约逾期兑付。

第三步:验风控,用历史数据说话

• **关键指标**:

- 银行理财产品:过去三年是否出现过“破净”(净值低于1)

- 网贷类产品:M3逾期率(逾期90天以上)是否低于2%

• **工具推荐**:使用“中国理财网”查询银行理财历史净值,用“网贷之家”查看平台逾期数据。

实战:用一张表对比三类主流产品

| 产品类型 | 代表平台 | 近一年年化 | 单日快赎额度 | 适合人群 |

|---|---|---|---|---|

| 货币基金 | 余额宝、零钱通 | 1.5%-2% | 1万元 | 日常零用钱 |

| 现金管理类理财 | 招行朝朝宝、工行添利宝 | 2.2%-2.8% | 5万元 | 工资闲置资金 |

| 短债基金 | 易方达安瑞短债、博时月月享 | 2.8%-3.5% | T+1到账 | 3个月以上不用钱 |

容易被忽视的细节:协议里的“隐藏条款”

• **自动续投陷阱**:某90天期理财默认勾选“到期自动续投”,若未手动取消,资金将再锁90天。

• **收益计算方式**:部分产品采用“摊余成本法”平滑收益,看似稳定,实则掩盖了债券价格波动。

• **查询路径**:在App购买页面点击《产品说明书》,搜索关键词“自动续投”“摊余成本法”,若未找到明确解释,致电客服录音留存。

进阶策略:用“4321法则”分配资金

• **40%** 投向银行现金管理类理财(保本+灵活)

• **30%** 投向短债基金(稳健+略高收益)

• **20%** 投向固收+银行理财(博取增强收益)

• **10%** 留在货币基金(应急备用)

此组合在2023年实测年化2.9%,最大回撤仅0.3%,适合风险厌恶型投资者。

评论列表