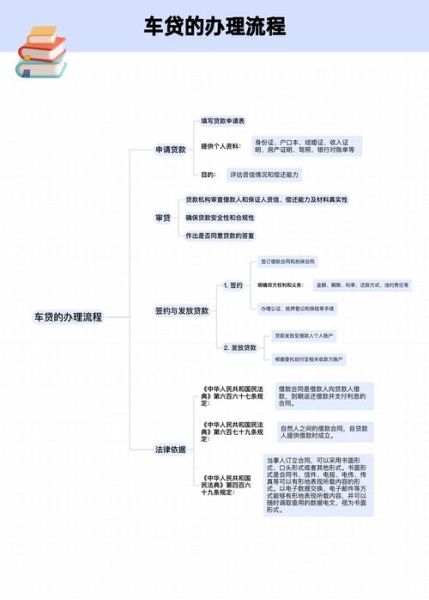

汽车金融贷款怎么申请?全流程拆解

很多第一次买车的朋友都会问:汽车金融贷款怎么申请?其实流程并不复杂,只要提前准备、按步骤操作,最快当天就能批款。

1. 选车与询价:锁定车型再谈金融方案

先确定裸车价、购置税、保险、上牌费四项核心支出,再让4S店或直营店给出金融方案。记住:车价越低,贷款基数越小,利息总额越低。

2. 资质预审:3分钟线上评估

主流平台(如平安车管家、上汽通用金融、东风日产汽车金融)都支持微信/APP上传身份证+驾驶证+银行卡,系统30秒内返回可贷额度与利率区间。 被拒常见原因: - 征信近24个月出现“连三累六”逾期 - 负债率>70%(月供/月收入) - 无社保或公积金连续缴纳记录

3. 资料面签:原件+复印件一次带齐

4S店金融专员会核对:身份证、驾照、收入证明、居住证明、银行流水(近6个月)。若做免息方案,还需提供房产证明或担保人资料。

4. 放款与提车:T+0到账已成常态

银行或汽车金融公司完成抵押登记后,最快2小时放款至4S店对公账户,客户即可开票、买保险、上牌。

汽车金融平台哪个靠谱?四大维度对比

面对几十家平台,如何判断汽车金融平台哪个靠谱?用以下四个维度打分即可。

维度一:资金方背景

银行系>主机厂系>持牌消费金融>融资租赁 - 银行系:利率低(年化4%-6%),审批严 - 主机厂系:贴息多(0-3%),车型限制 - 持牌消金:额度高(最高车价80%),利率略高 - 融资租赁:首付低(10%起),但所有权归平台

维度二:真实年化利率

别只看月供,用IRR公式算综合年化。举例:贷款10万元,36期,月供3083元,IRR≈7.2%。若平台宣称“年化3.8%”,多半把贴息部分算进去了。

维度三:提前还款政策

靠谱平台允许随时提前还款,仅收1%违约金;套路平台则要求“12期后才能提前还”,且收3%-5%手续费。

维度四:投诉率与客服响应

黑猫投诉搜索“平台名+砍头息/暴力催收”,若近90天投诉>50条且未解决,直接PASS。实测上汽财务、招银车易购、平安银行车抵贷响应最快。

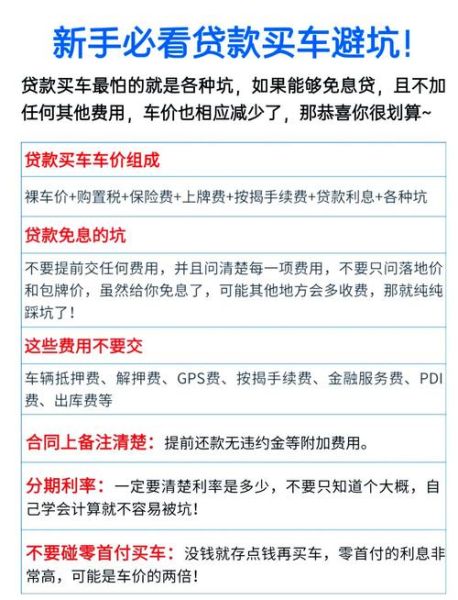

隐藏费用避坑指南

问:除了利息,还有哪些可能多花钱? 答:GPS费、续保押金、PDI检测费、出库费都属于可谈项目。

- GPS费:银行系通常免装,融资租赁收800-1500元,可砍到300元以内。

- 续保押金:要求第二年店内买保险,押金2000-5000元,直接拒绝或写入合同“可退”。

- PDI检测费:新车法定检测,厂家已付,4S店重复收费属违规。

2024年主流方案利率对比表

| 平台 | 首付比例 | 年化利率 | 提前还款 |

|---|---|---|---|

| 平安银行车抵贷 | 20% | 4.5%-6.8% | 随时还,1%违约金 |

| 上汽通用金融 | 15% | 0%-3.8%(贴息) | 6期后免违约金 |

| 比亚迪汽车金融 | 10% | 2.99%(限时) | 12期后免违约金 |

| 某头部融资租赁 | 5% | 9.6% | 不可提前还 |

实战案例:90后程序员3天提车全记录

背景:深圳工作2年,月薪1.8万,无房产,征信良好。

- 选车:Model 3标准版,裸车价23.19万。

- 方案:特斯拉合作金融,首付15%,贷款19.7万,60期,年化3.2%。

- 资料:身份证+驾照+工资流水+社保记录,线上提交。

- 审批:2小时通过,额度19.7万。

- 签约:第2天到店签合同,无GPS费、无续保押金。

- 提车:第3天放款,当天上牌。

总花费:首付3.49万+保险0.7万+上牌0.12万=4.31万,月供仅3600元。

未来趋势:直营模式挤压4S店金融利润

随着特斯拉、蔚来、理想直营比例提升,主机厂金融贴息+线上直贷将成为主流。传统4S店若想保住金融利润,必须降低杂费、提高透明度,否则客户会直接用银行APP秒批贷款,跳过店内金融。

评论列表