互联网保险怎么选?互联网保险靠谱吗?答案是:只要掌握方法、认准正规平台,互联网保险不仅靠谱,还能帮你省下一大笔保费。

一、为什么越来越多人转向互联网保险?

过去买保险,得跑门店、见代理人,动辄两三个小时。如今,手机点几下就能完成投保、核保、支付、电子保单全流程。

三大驱动力:

- 价格透明:同一款产品线上往往比线下便宜15%–30%

- 产品丰富:定期寿险、百万医疗、防癌险、宠物险、齿科险……细分场景应有尽有

- 体验升级:智能核保、在线客服、理赔拍照上传,全程无纸化

二、互联网保险怎么选?五步筛选法

1. 先定需求,再挑险种

问自己三个问题:

- 我最担心什么风险?(大病、意外、养老、财产损失)

- 预算上限是多少?(建议家庭总保费≤年收入10%)

- 已有保障缺口在哪?(社保、公司团险、父母保单)

2. 锁定正规平台

官方渠道:保险公司官网/官微、持牌保险经纪公司、银行保险专区

避坑提示:凡要求私下转账、承诺“高收益+保障”的,一律拉黑。

3. 看条款而非广告

重点阅读:

- 保险责任:赔什么、不赔什么

- 免赔额:百万医疗常见1万元

- 等待期:重疾险90–180天不等

- 续保条件:是否保证续保、费率可调

4. 健康告知如实答

互联网保险多为“有限告知”,问什么答什么。

错误示范:体检有甲状腺结节却选“以上全否”,将来理赔极易被拒。

正确做法:智能核保走一遍,系统会给出“标体/加费/除外/延期”结论,留下电子记录,日后纠纷概率低。

5. 比价但别唯低价

同一责任下,A公司比B公司便宜200元,但B公司赠送重疾绿通、住院垫付、二次诊疗。

衡量维度:

- 增值服务价值

- 理赔口碑(银保监官网可查投诉率)

- 当地是否有线下网点(影响大额理赔时效)

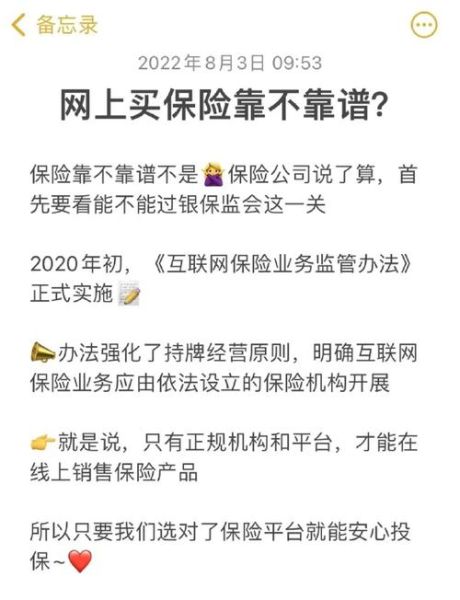

三、互联网保险靠谱吗?监管与数据说话

1. 法律地位等同线下

《保险法》《互联网保险业务监管办法》明确规定:

- 电子保单与纸质保单具有同等法律效力

- 保险公司需在官网公示互联网产品信息

- 第三方平台须持《保险中介许可证》

2. 理赔真实案例

2023年,蚂蚁保平台医疗险理赔件数超450万,平均结案时效2.3天;

小雨伞保险经纪的“擎天柱定期寿险”最快48小时完成身故赔付200万元。

数据结论:只要投保时合规,互联网理赔并不慢。

3. 常见担忧Q&A

Q:线上买,出险找不到人怎么办?

A:拨打保单上的全国统一客服电话,或直接通过投保平台在线报案,系统会自动派工。

Q:电子保单丢了怎么办?

A:保险公司官网、官微、投保平台均可重复下载,且与身份证绑定,永不丢失。

Q:保险公司倒闭怎么办?

A:人寿保单由保险保障基金兜底,最高救助金额可达90%;财险则由基金按损失金额比例救助。

四、进阶技巧:把互联网保险玩出“组合打法”

1. 百万医疗+惠民保,堵住高免赔额

百万医疗1万元免赔额,用几十元的城市惠民保覆盖,住院花费1万以内也能报销。

2. 定期寿险+增额终身寿,动态加保

30岁先买100万定期寿险保到60岁,预算充裕后再补充增额终身寿做资产传承。

3. 重疾险+防癌医疗,癌症双重保障

重疾险一次性给付现金,防癌医疗险报销靶向药、免疫疗法费用,互不冲突。

五、2024年值得关注的互联网新品动向

- “0免赔”百万医疗:部分公司推出1万元以下也能按比例赔的版本,保费略高但体验更爽。

- 带病投保专区:高血压、糖尿病、甲状腺结节人群可智能加费承保,无需人工核保。

- 宠物医保升级:覆盖宠物CT、核磁共振,单次限额提升至2万元。

六、写在最后:给第一次投保的你三条忠告

1. 先保障后理财:先把大病、意外、寿险配齐,再考虑年金、增额寿。

2. 保额优先于保费:预算有限时,把保额做高,期限可缩短。

3. 每年复盘一次:收入增加、家庭成员变化、产品迭代,都可能需要加保或替换。

评论列表