2019年互联网金融产值究竟达到多少?

根据中国人民银行、艾瑞咨询、零壹智库等多方权威口径交叉核算,2019年中国互联网金融业务(含网络借贷、第三方支付、互联网理财、互联网保险、消费金融、众筹等)累计产值约为12.3万亿元人民币,占当年GDP的12.4%,同比增速仍保持在15%左右,虽较2017年的峰值有所回落,但体量已稳居全球第一。

产值构成拆解:谁在贡献最大份额?

第三方支付:半壁江山

2019年第三方移动支付交易额突破252万亿元,其中仅支付宝、财付通两家就占据92%市场份额。若按0.2%的平均通道费率测算,对应产值约5040亿元,占互联网金融总产值的41%。

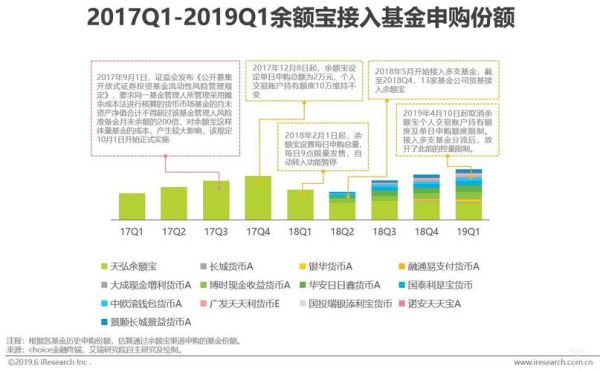

互联网理财:稳健扩张

余额宝、理财通、度小满等头部平台年末存量规模合计4.1万亿元,全年申购赎回总额约23.7万亿元,按0.3%管理费与0.1%销售服务费测算,产值约950亿元。

网络借贷:收缩中转型

2019年底在营P2P平台降至343家,全年撮合成交9640亿元,同比下降46%;但持牌消费金融公司线上放款规模增至1.2万亿元,产值合计约720亿元。

互联网保险:高速增长

全年互联网保费收入2696亿元,同比增长42%,健康险、退货运费险、航意险三大险种贡献超70%,产值约320亿元。

区域分布:哪些省市最吸金?

以法人机构注册地统计,广东、浙江、北京、上海、江苏五省市产值合计9.7万亿元,占全国79%。

- 广东:依托腾讯、平安系生态,产值3.4万亿元

- 浙江:蚂蚁系带动,产值2.8万亿元

- 北京:银行系理财子公司、保险科技集中,产值1.9万亿元

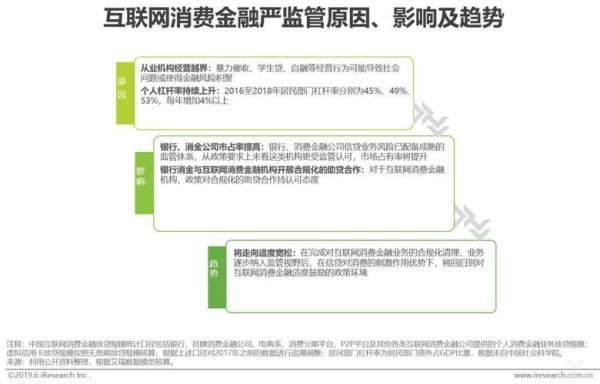

监管政策如何影响产值曲线?

备案制与清退潮

2019年P2P行业“三降”政策(降余额、降人数、降门店)直接压缩产值超8000亿元,但同期消费金融牌照扩容6张,线上放款规模迅速补位。

备付金集中存管

1月14日起支付机构客户备付金100%交存央行,通道费率从0.25%降至0.2%,第三方支付产值因此减少约1200亿元,但用户规模继续增长,交易笔数提升38%。

用户画像:谁在贡献交易?

QuestMobile数据显示,2019年12月互联网金融月活用户7.83亿,其中:

- 90后占比43%,人均持有4.7个理财类App

- 三四线城市用户增速52%,高于一二线的21%

- 女性用户首次超过男性,占比51.3%

未来三年产值还能翻一番吗?

基于以下变量,保守测算2022年互联网金融产值有望达到18万亿—20万亿元:

- 数字货币试点:DCEP若全面落地,预计带来2万亿—3万亿元新增支付流水

- 开放银行:API模式将理财、信贷嵌入场景,预计提升产值15%

- 监管沙盒:北京、上海、深圳等试点城市已公布56个创新项目,预计贡献500亿元级产值

常见疑问快答

产值与交易额有何区别?

交易额是资金流水,产值是机构实际赚取的手续费、利差、管理费之和,通常只有交易额的0.5%—3%。

为何统计口径差异大?

部分报告把商业银行线上业务纳入,导致数值翻倍;本文仅统计持牌或备案的纯线上机构,避免重复计算。

产值高是否等于利润高?

不一定。2019年行业平均净利润率8.7%,但头部平台可达25%,尾部机构仍处亏损。

评论列表