一、为什么中国互联网并购屡屡“高开低走”?

过去十年,BAT、TMD等巨头挥舞支票本,动辄数十亿甚至上百亿元收购,但真正跑通整合闭环的案例不足三成。从滴滴快滴合并后内部派系林立,到美团收购摩拜后“烧钱黑洞”难填,失败表象背后藏着共性问题。

二、失败案例全景扫描:从“闪婚”到“闪离”的五大名场面

1. 滴滴+快的:资本撮合下的“同床异梦”

2015年情人节宣布合并,2016年便爆出“高管离职潮+业务重叠裁员20%”。核心矛盾: - 双方地推团队在同一城市“抢商户”,补贴战反而加剧 - 阿里腾讯两大股东对数据接口的争夺,导致技术中台迟迟无法统一

2. 美团+摩拜:理想主义的“单车坟场”

2018年4月美团以27亿美元拿下摩拜,但日均亏损超1500万元的财报让王兴“骑虎难下”。关键败因: - 重资产模式与美团“轻平台”基因冲突 - 用户押金退还风波引发品牌危机,美团被迫切割“信用分”体系

3. 阿里+饿了么:流量输血难解“本地生活”盈利焦虑

2018年95亿美元收购后,饿了么市占率从54%跌至32%(2023年数据)。致命伤: - 强行将饿了么接入支付宝九宫格,导致高频外卖用户与低频支付用户画像错位 - 口碑团队与饿了么地推合并后,出现“抢商户、争预算”内耗

4. 字节跳动+Musical.ly:全球化战略的“时差陷阱”

10亿美元收购后,TikTok虽登顶北美,但印度封禁事件暴露合规短板。反思点: - 忽视地缘政治风险,未提前布局数据本地化 - 中外团队“996”与“work-life balance”文化冲突,导致核心产品经理批量离职

5. 腾讯+搜狗:输入法巨头的“搜索梦碎”

2021年腾讯21亿美元私有化搜狗,但搜狗搜索市占率从18%跌至8%。症结: - 微信搜索与搜狗技术栈重复,资源倾斜引发团队消极 - 医疗广告等盈利模式与腾讯“科技向善”价值观冲突,主动收缩商业化

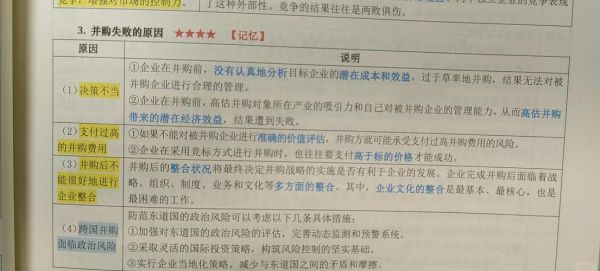

三、并购失败原因有哪些?拆解“死亡公式”

1. 战略错配:买来了“资产”却买不来“场景”

自问:为什么阿里收购饿了么后,美团反而更强? 自答:因为外卖只是本地生活的“入口”,而阿里缺乏线下履约体系,导致饿了么沦为“支付宝的插件”,无法形成“到店+到家”闭环。

2. 文化冲突:互联网“江湖派系”的隐形炸弹

关键现象: - 滴滴快的合并后,“北派”程维团队与“南派”吕传伟团队在补贴策略上僵持半年 - 美团摩拜整合期,摩拜“理想主义工程师”与美团“地推铁军”互相吐槽“不懂商业”

3. 财务黑洞:尽职调查中的“三张表陷阱”

摩拜被收购前,单车折旧成本被刻意摊薄至3年,而实际使用寿命仅18个月,导致美团后续计提减值损失高达46亿元。

4. 监管突袭:政策窗口期的“灰犀牛”

字节跳动收购Musical.ly时,未预判CFIUS(美国外资委)对数据安全的审查,最终被迫剥离TikTok美国业务。

四、幸存者启示录:那些“化险为夷”的并购做对了什么?

1. 腾讯投资京东:不控股的“生态式并购”

2014年腾讯将电商业务打包给京东,仅持股15%,但开放微信一级入口,避免文化冲突的同时锁定流量红利。

2. 携程+去哪儿:用“AB股”解决控制权之争

梁建章与庄辰超通过“同股不同权”设计,保留去哪儿团队运营独立性,整合后OTA市占率超70%。

五、未来并购避坑指南:三个必须回答的“灵魂拷问”

1. 收购是为了消灭对手,还是补齐短板?

如果答案是前者,大概率会陷入“烧钱保份额”的泥潭;只有明确“缺什么补什么”,如美团收购屏芯科技(餐饮SaaS)补足B端数字化能力,才能产生1+1>2效应。

2. 能否接受“三年不盈利”的整合期?

阿里收购高德后,连续五年不计入财报盈利考核,才换来地图入口的战略价值。反观饿了么被强制要求“每单盈利”,导致市场份额雪崩。

3. 有没有“文化翻译官”角色?

滴滴快的合并初期,程维邀请柳青(高盛背景)担任“文化桥梁”,通过“双总部”设计(北京+杭州)缓冲冲突,这一经验后来被美团摩拜复制。

六、尾声:并购不是终点,而是“二次创业”

中国互联网已进入“存量博弈”时代,并购不再是资本游戏,而是组织能力试金石。那些把并购当“终点”的公司,终将被市场反噬;而把它当“二次创业”起点的,才有可能穿越周期。

评论列表