一、互联网信贷怎么申请?全流程拆解

想在网上借钱,第一步不是点“立即申请”,而是搞清楚平台到底要什么。下面把流程拆成七步,照着做,通过率能提升一大截。

(图片来源网络,侵删)

1. 选平台:别只看广告,看这三样

- 持牌信息:页面底部有没有银保监会颁发的小贷牌照编号。

- 年化利率:用IRR计算器把综合成本算到小数点后两位,低于24%才安全。

- 放款方:银行资金比信托资金便宜,比P2P稳。

2. 准备资料:身份证+银行卡就够了吗?

多数平台会额外要运营商授权、社保/公积金截图、芝麻分。提前把这三样截图存手机,省得临时跳转授权耽误时间。

3. 授信评估:系统到底在查什么?

系统跑的是多头借贷指数、近6个月查询次数、信用卡使用率。信用卡刷爆80%以上,基本秒拒。

4. 人脸识别:光线和角度决定成败

背光、刘海、眼镜反光都会导致识别失败。建议白天靠窗,手机举到眼睛平行高度,3秒就能过。

5. 签约放款:电子合同要看这三行

- 还款日:是不是工资日后三天。

- 提前结清:有没有剩余手续费。

- 逾期费率:是否超过年化36%红线。

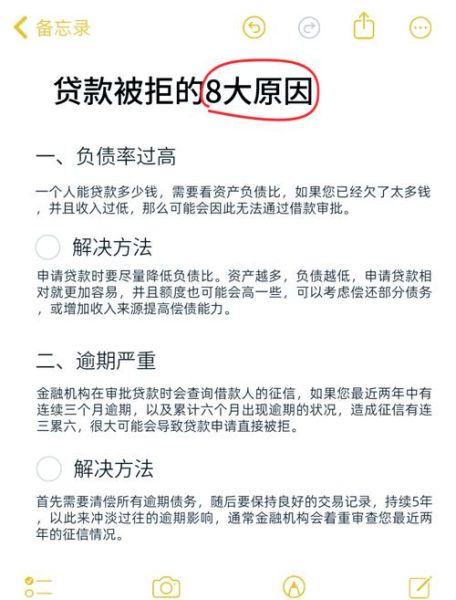

二、网贷被拒的原因有哪些?90%踩这五个坑

1. 征信硬查询太多

两周内连点五家平台,征信报告会出现“贷款审批”查询记录。银行版征信只要出现4条以上,系统直接判为“资金饥渴”。

2. 负债率超过50%

计算公式:(信用卡已用额度+贷款余额)÷总授信额度。假设总额度10万,已用5.5万,负债率55%,多数平台直接打回。

(图片来源网络,侵删)

3. 信息不一致

常见踩雷点:

- 公司座机填成手机号。

- 家庭地址与征信报告不符。

- 紧急联系人写了自己小号。

4. 行业限制

平台黑名单行业:网约车司机、KTV服务员、个体微商、建筑临时工。系统通过社保缴纳单位名称自动识别。

5. 设备指纹异常

同一台手机24小时内登录超过3个不同账号,或安装过改机软件,会被风控标记为“疑似欺诈设备”。

三、被拒后如何补救?三条实战路线

路线A:养征信

三个月内不新增任何查询,把信用卡账单降到30%以下,再申请通过率能回升40%。

路线B:换产品

从现金贷转向场景分期(如教育、医美),场景分期对负债率容忍度更高。

(图片来源网络,侵删)

路线C:加担保

找有公积金的朋友做联合贷,部分银行系产品支持双签,利率还能降2-3个点。

四、常见疑问快答

Q:芝麻分750为什么还被拒?

A:芝麻分只是参考维度,如果征信出现“连三累六”逾期记录,芝麻分再高也没用。

Q:网贷记录会上央行征信吗?

A:持牌消金、银行资金放款一定上征信;部分小贷公司只上百行征信,但未来会逐步并入央行。

Q:提前还款会影响信用吗?

A:不会,反而能证明还款能力。注意部分平台会收剩余利息3%作为补偿金,签约前要看清。

五、避坑清单:申请前必做的五件事

- 打印详版征信,核对所有信息是否一致。

- 用Excel算清负债率,超过45%先还部分信用卡。

- 卸载手机里的借贷APP,只留一家主力申请。

- 给公司人力打好招呼,确保座机有人接听。

- 把紧急联系人设成征信良好的直系亲属。

评论列表