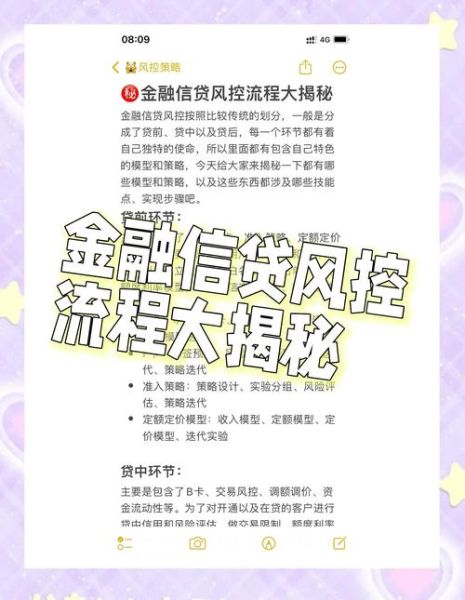

一、互联网金融风险全景扫描

从P2P爆雷到数字币交易所跑路,过去几年里,**“高收益”与“高风险”**几乎成了互联网金融的代名词。究竟哪些风险最常被忽视?

- 信用风险:借款人或平台本身违约,导致本息无法兑付。

- 流动性风险:资金池期限错配,提现高峰时平台无力垫付。

- 合规风险:监管政策突变,业务模式被定性为非法。

- 技术风险:系统漏洞、黑客攻击、数据泄露。

- 市场风险:利率、汇率、资产价格剧烈波动。

二、为什么“刚兑”神话会破灭?

自问:平台承诺保本保息就一定安全吗?

自答:任何金融工具都有风险,**刚性兑付只是平台用后续资金填补前期亏损的庞氏结构**。一旦新增资金断流,兑付承诺就会瞬间瓦解。

三、监管沙盒与政策套利空间

部分平台利用**“监管沙盒”**试点名义,把尚未成熟的创新产品推向大众。投资者误以为“沙盒=官方背书”,实则沙盒内项目**失败概率更高**,且赔付机制并不完善。

四、如何识别高风险平台?

1. 资金存管真伪核查

登录**银行官网或官方App**,查看平台是否真正接入银行存管;若只能跳转到一个“伪银行页面”,基本可判定造假。

2. 底层资产穿透

要求平台披露**借款合同、抵质押物、担保函**;若只给出模糊的项目描述,如“消费金融资产包”,需高度警惕。

3. 高管背景与舆情监控

使用**企查查、天眼查**检索高管是否曾被列为失信被执行人;同时关注微博、黑猫投诉等渠道的负面舆情。

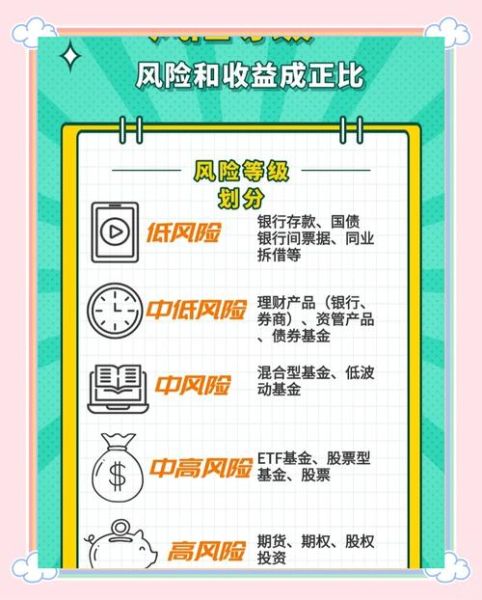

五、个人投资者的三层防火墙

- 资金分层:只用闲置资金参与,且单一平台占比不超过总资产的10%。

- 期限错配:将资金分散在1个月、3个月、6个月不同期限,降低集中到期挤兑风险。

- 技术防护:启用**硬件UKey或动态口令**,避免短信验证码被劫持。

六、企业如何对冲互联网金融敞口?

中小企业常把**供应链金融**与**互联网票据理财**混为一谈。实际上,前者基于真实贸易背景,后者可能仅是包装后的资金盘。

- 使用**区块链确权**技术,确保应收账款不可篡改。

- 引入**第三方保理**或**信用保险**,将违约损失率从100%降至20%以内。

- 设置**动态额度**:根据合作平台每日待收余额,自动调整放款上限。

七、未来三年最值得关注的三大变量

数字人民币:一旦全面落地,第三方支付与互联网理财的资金通道将被重塑,部分“钱包型”平台可能失去生存空间。

跨境监管协作:CRS、FATF新规下,海外虚拟资产交易所的KYC数据将回流国内,隐匿资产难度陡增。

AI风控军备竞赛:头部平台投入数亿元训练大模型,中小平台若无法跟进,坏账率差距将被指数级放大。

八、实战案例:一次“假存管”的拆解

2023年某头部理财App宣称与某股份行达成存管合作,但用户充值时却跳转到“XX支付”而非银行页面。技术团队通过抓包发现:

- 支付接口域名并非银行官方。

- HTTPS证书颁发机构为“Let’s Encrypt”,而非银行常用的DigiCert。

- 银行客服回应“未与该平台开展资金存管”。

最终该平台在两个月后因提现困难被立案侦查,涉案金额高达47亿元。

九、投资者情绪周期与逆向操作

自问:当微信群都在转发“年化15%新手标”时,该入场还是退出?

自答:**情绪顶点往往是风险顶点**。可设置“热度指标”:若某平台百度指数一周上涨300%,立即减仓50%。

十、写在最后的提醒

互联网金融不是洪水猛兽,但**“信息差+杠杆+人性贪婪”**会无限放大风险。把每一次投资都当成一次尽职调查,把每一次提现都当成最后一次逃生窗口,才能在风暴来临前全身而退。

评论列表