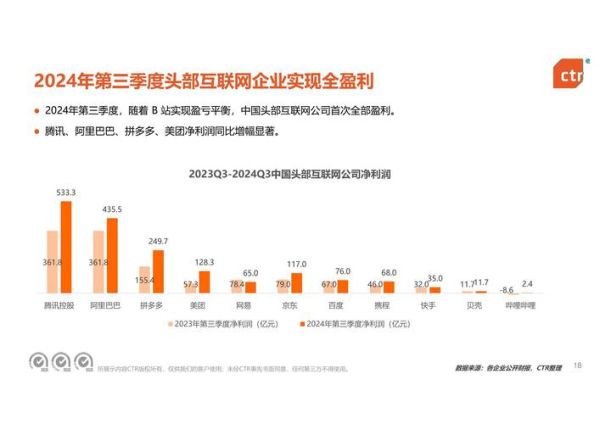

全球移动互联网份额最新格局

StatCounter最新数据显示,Android系统占据全球移动端七成流量,iOS紧随其后约28%,剩余不足2%由鸿蒙、KaiOS等瓜分。地域差异明显:北美iOS占比高达55%,而印度、非洲Android均超九成。浏览器层面,Chrome以63%稳居第一,Safari凭iOS生态拿下25%。

国内移动互联网份额拆解

操作系统:鸿蒙快速崛起

2024年Q1,鸿蒙在中国区已达17%的活跃设备占比,蚕食Android份额;iOS维持约21%。华为应用市场因此成为第三大分发渠道,开发者需同步上架APK与HAP包。

超级App流量黑洞效应

- 微信:月活13.7亿,小程序日活超5亿,占用户日均使用时长的35%

- 抖音+今日头条:合并使用时长占比27%,短视频信息流广告消耗占移动端预算42%

- 支付宝:10亿用户中,7成流量来自生活服务场景,而非支付本身

为什么中小应用难以突围?

自问:流量被头部App截留后,新应用如何存活?

自答:关键在于场景细分+轻量化。例如,专注“孕妈每周食谱”的小程序,通过搜索直达+社群裂变,半年获取200万精准用户,次日留存达48%,远超行业均值。

---提升自有App市场份额的实操路径

1. 抢占快应用与小程序双入口

华为、OPPO、vivo的快应用联盟月活已破5亿。同一套代码可编译为快应用+微信小程序,降低开发成本60%。某记账工具同步上线后,新增用户中32%来自快应用搜索。

2. ASO关键词矩阵打法

避免与大厂正面竞争,采用“核心词+痛点词+场景词”组合:

旧:减肥 新:减肥打卡_产后恢复_在家无器械

通过App Store搜索广告(ASA)投放该长尾词,下载成本从8元降至1.9元。

3. 预装合作的分账模式创新

传统预装需一次性付费,现可改为CPA分成:按激活+次留双重结算。某天气App与三线品牌机合作,激活成本3.5元,次留达标后厂商再获2元,双方风险共担。

---鸿蒙生态的流量洼地

鸿蒙NEXT不再兼容APK,原生应用数量不足10万,竞争强度仅为安卓的1/20。官方提供:

- 免费云真机测试(每日120分钟)

- 应用市场首页“鸿蒙精选”专区流量倾斜

- 元服务卡片可外显至桌面,曝光率提升300%

用户时长争夺的暗战:Push与负一屏

安卓厂商负一屏日均曝光超20亿次,但点击转化率仅0.3%。优化方法:

- 接入厂商Push通道(如小米系统级通知),到达率提升至95%(对比自建Push的35%)

- 采用场景化文案:雨天推送打车优惠,点击率提升4倍

- 负一屏卡片动态刷新:根据定位实时显示附近加油站油价,CTR可达2.7%

数据复盘:如何验证份额增长?

需交叉验证三个维度:

① 第三方监测:QuestMobile行业报告对比,观察排名变化

② 厂商后台:华为、小米开发者平台查看“商店曝光-下载-激活”漏斗

③ 自建埋点:区分自然量、付费量、裂变量的占比,若自然量周环比增长>15%,即证明市场份额真实提升

评论列表