什么是互联网征信?

互联网征信,简单来说,就是把个人或企业在网络上的金融行为、消费记录、社交数据等信息,通过技术手段整合成一份“信用档案”。它不再局限于央行征信中心的传统信贷记录,而是把电商购物、移动支付、社交互动、公共缴费等碎片数据也纳入评估体系。

互联网征信与传统征信的三大区别

- 数据来源更广:传统征信主要依赖银行信贷记录,互联网征信则覆盖支付宝、微信、京东、滴滴、美团等平台。

- 更新频率更高:央行征信通常按月更新,互联网征信可以做到实时或按日更新。

- 评分维度更细:除了还款能力,还会看消费偏好、社交稳定性、设备指纹、地理位置等。

互联网征信如何影响个人贷款?

1. 贷款额度:从“一刀切”到“千人千面”

过去银行批贷只看央行征信分数,导致很多刚毕业的年轻人、自由职业者、个体户被拒之门外。现在,互联网征信通过分析淘宝购物频次、微信零钱流水、滴滴打车规律,给出更精准的额度。例如,一位月均外卖支出3000元、按时还款花呗的用户,可能获得比传统评估高出30%的信用贷额度。

2. 审批速度:从“一周”到“3分钟”

传统银行需要人工审核工资流水、房产证、社保证明,而互联网征信直接调用API接口,秒级抓取数据。某头部消费金融公司实测:接入互联网征信后,80%用户可在3分钟内完成授信,最快30秒放款。

3. 利率定价:信用越好越便宜

互联网征信把用户分为R1-R5五个风险等级。R1用户(信用极好)年化利率可低至4%,R5用户(信用较差)则可能高达24%。这种动态定价机制,让优质用户享受“信用红利”,高风险用户承担相应成本。

常见疑问解答

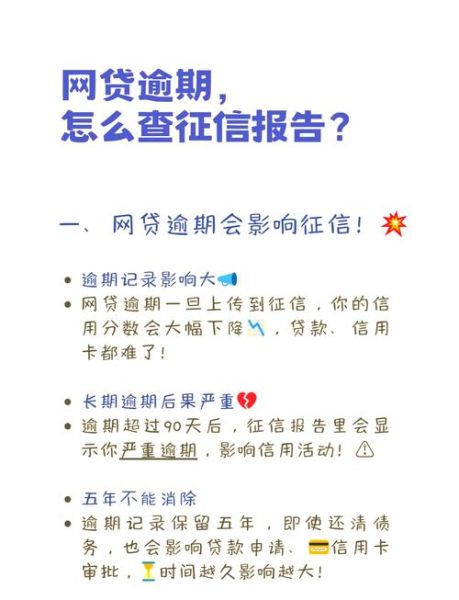

Q:频繁点网贷广告会留下记录吗?

会。互联网征信会记录“硬查询”次数,30天内超过5次,系统会判定为“资金饥渴”,导致评分下降。建议集中申请,避免分散点击。

Q:删除APP能消除不良记录吗?

不能。数据已同步至百行征信、朴道征信等持牌机构,即使卸载APP,记录仍会保留5年。正确做法是结清欠款后持续良好使用,用新记录覆盖旧污点。

Q:芝麻分750为什么贷款被拒?

芝麻分只是参考维度之一。若存在网贷逾期、信用卡最低还款、司法涉诉等情况,芝麻分再高也可能被拒。建议通过央行征信中心官网免费查询详细报告。

如何优化互联网征信?

1. 保持“三不”原则

- 不逾期:所有信用产品(花呗、白条、微粒贷)务必按时还款。

- 不频繁查询:非必要不点击“查看额度”类广告。

- 不注销常用账号:长期使用同一手机号、支付宝账号能积累稳定性权重。

2. 打造“信用资产”

每月固定缴纳水电费、使用信用卡且全额还款、在天猫旗舰店而非代购店消费,这些行为会被标记为“高可信度”。某用户通过6个月持续操作,信用贷利率从18%降至9%。

3. 警惕“征信修复”骗局

任何声称“付费洗白”的机构都是诈骗。根据《征信业管理条例》,只有信息提供者(如银行、网贷平台)有权更正错误数据,个人无权修改。

未来趋势:互联网征信的边界在哪里?

随着《个人信息保护法》实施,互联网征信将走向“最小够用”原则。例如,某平台想调用用户通讯录,必须单独弹窗授权,且不得用于信用评分。同时,区块链征信正在试点,用户可自主掌握数据授权开关,实现“我的数据我做主”。

评论列表