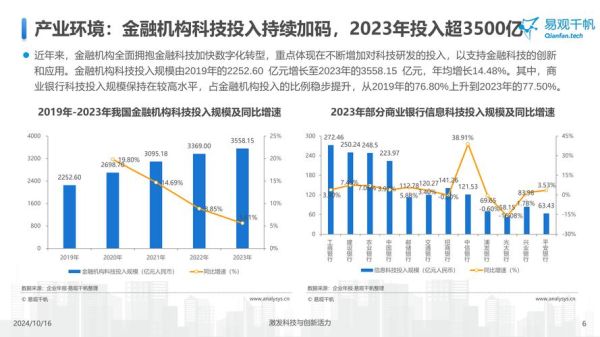

一、2024年还能投资互联网金融吗?

能,但逻辑变了。过去“闭眼买高收益”的时代已经结束,**监管趋严、利率下行、资产荒**成为新常态。2024年的关键词是“**精选平台+分散配置+流动性管理**”。

二、挑选平台的七把“照妖镜”

1. 牌照是否齐全?

自问:没有银行存管、小贷牌照、ICP许可证的平台能碰吗?

答:不能。这三张证相当于“身份证+驾照+健康证”,缺一张都直接淘汰。

2. 底层资产是什么?

重点排查:

- **消费信贷**:看M3逾期率是否低于2%

- **供应链金融**:核查核心企业是否AA级以上

- **房抵贷**:LTV(抵押率)≤70%才有安全边际

3. 信息披露透明度

打开官网“项目详情”页面,如果找不到以下三项,立即关闭:

- 借款人征信报告截图

- 银行流水盖章版

- 担保函原件扫描件

三、收益率的“甜蜜陷阱”

2024年行业平均利率区间:

- **头部平台**:6%-8%(对应1-3个月期限)

- **腰部平台**:8%-10%(需锁定期6个月)

- **超过12%**的标的,要么是新手标,要么隐藏高风险。

自问:为什么某平台能长期给出15%收益?

答:大概率是**资金池+期限错配**,一旦挤兑就崩盘。

四、风控技术的“军备竞赛”

1. 大数据风控三板斧

- **多头借贷监测**:对接百行征信,30天内查询次数>8次直接拒贷

- **反欺诈图谱**:识别设备指纹异常,如同一手机申请5个账号

- **动态授信**:根据用户行为实时调整额度,避免过度借贷

2. 保险与担保的区别

重点区分:

- **履约保证保险**:保险公司刚性兑付,但费率高达3%-5%

- **融资性担保**:担保公司兜底,需核查其净资产是否>待偿余额10倍

五、2024年最新政策红线

银保监会年初窗口指导要求:

- 个人在同一平台借款余额≤20万元

- 平台需按月披露**“金额逾期率”**而非“项目逾期率”

- 禁止开展**“砍头息”“会员费”**等变相收费

自查方法:下载平台最新审计报告,搜索关键词“**结构化主体**”,若出现大额表外资产,立即远离。

六、实战:三步搭建投资组合

第一步:资金分层

- **活期资金**(30%):放头部平台的货币基金,年化2.5%-3%

- **稳健资金**(50%):选择有保险公司承保的12月期标的

- **进取资金**(20%):分散投3家腰部平台的6月期消费金融

第二步:动态调仓

每月检查两项指标:

- **平台待收余额**是否连续3个月下降(资金流出信号)

- **前十大借款人占比**是否>5%(集中度过高风险)

第三步:退出预案

设置三级预警:

- **黄色**:客服响应时间>2小时,减持30%仓位

- **橙色**:出现项目逾期,立即债转退出

- **红色**:官网无法打开,启动法律程序保全资产

七、常见误区快问快答

Q:银行系平台一定安全吗?

A:不一定。某股份行旗下平台曾因代销私募逾期被投诉,关键看**是否自营业务**。

Q:羊毛党能薅到安全收益吗?

A:短期可以,但需计算**资金站岗时间**。例如1万元体验标收益20元,若冻结3天,实际年化仅2.4%。

Q:境外平台收益更高,能投吗?

A:2024年外汇管制趋严,**USDT出入金通道**已被多家银行拦截,资金回国成本可能吞噬全部收益。

八、未来三年的机会点

- **小微经营贷**:监管鼓励,利率上限放宽至24%

- **绿色金融**:碳排放数据挂钩的动态利率产品

- **跨境供应链金融**:RCEP关税减免带来的应收账款融资需求

提前布局方法:关注央行**“监管沙盒”**公示名单,入选试点平台往往有政策红利。

评论列表