面对琳琅满目的互联网理财产品,很多新手都会陷入“选哪个”“怎么投”的迷茫。下面用问答+拆解的方式,把选品逻辑、资金分配、风险对冲一次性讲透。

(图片来源网络,侵删)

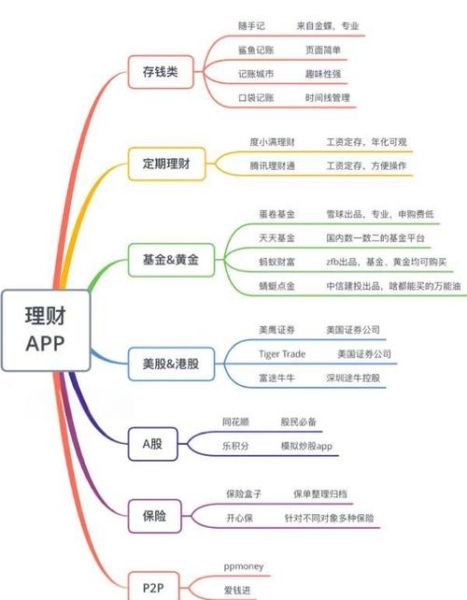

互联网理财产品怎么选?先弄清三大维度

维度一:底层资产

- 货币基金:对接国债、同业存单,波动极小,适合放备用金。

- 债券基金:以企业债、城投债为主,收益略高,需关注信用评级。

- 混合/股票基金:波动大、长期回报高,适合三年以上闲置资金。

维度二:平台资质

- 看牌照:银行系、券商系、基金系平台必须持牌,信息在官网可查。

- 看托管:资金是否由第三方银行托管,防止平台挪用。

- 看历史:成立时间≥三年、累计成交额≥百亿,抗风险能力更强。

维度三:费率结构

- 申购费:多数互联网渠道打一折,0.1%以内可接受。

- 管理费:主动基金1.5%/年左右,指数基金0.5%/年更划算。

- 赎回费:持有不满7天惩罚性1.5%,长期持有可降到0。

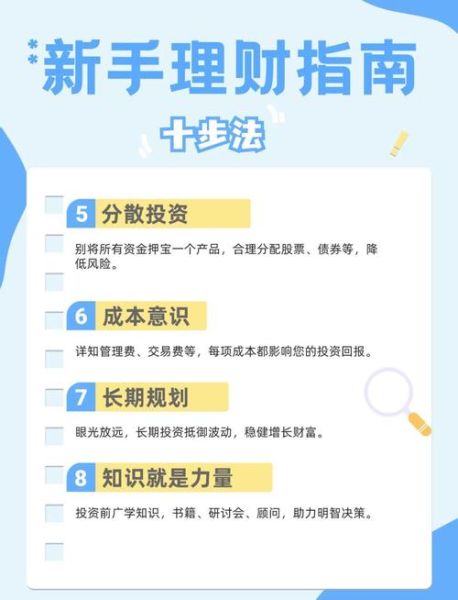

新手如何制定投资规划?五步落地法

第一步:盘点现金流

问自己:“每月收入-必要支出后剩多少?” 把剩余资金分成三份:

- 应急金:3~6个月生活费,放货币基金。

- 目标金:一年内存首付、旅游的钱,放短债基金。

- 增值金:三年以上不用的钱,放指数基金或优质混合基金。

第二步:设定收益预期

先给数字:货币基金2%~3%,债券基金4%~6%,股票基金8%~12%。 新手切忌把股票基金当存款,年化15%以上往往伴随巨大回撤。

(图片来源网络,侵删)

第三步:选品组合示范

以月结余5000元为例:

- 1500元→货币基金(流动性)

- 1500元→短债基金(稳健)

- 2000元→沪深300指数基金+中证500指数基金(成长)

第四步:自动化扣款

用平台“工资理财”功能,发薪日+1天自动扣款,防止剁手。 小技巧:把扣款日设在信用卡还款日后两天,现金流更平滑。

第五步:动态再平衡

每半年检查一次:

- 股票基金涨幅>20%,卖出一部分补入债券基金。

- 债券基金连续下跌>5%,暂停定投,等企稳再加仓。

常见疑问快问快答

Q:互联网理财安全吗?

看底层资产和平台资质。只要买的是正规基金公司的产品,资金托管在银行,即使平台倒闭,基金资产也不会被清算。

Q:定投还是一次性买入?

新手建议定投,平滑成本。市场高位时,一次性买入容易“站岗”。

(图片来源网络,侵删)

Q:亏损10%要不要割肉?

先问自己当初买入逻辑变没变。如果是短期波动,继续定投拉低成本;如果是基金踩雷、经理换人,果断赎回。

---避坑清单:这些坑别再踩

- 只看七日年化:货币基金收益每天变,要参考近一年均值。

- 追网红平台:高息诱导+拉人头,本质是资金盘。

- 忽略持有期:很多理财产品30天内赎回收高额手续费。

- 把保险当理财:万能险、投连险收益不确定,退保损失大。

进阶玩法:用互联网工具提升效率

基金对比工具:天天基金、蚂蚁财富输入代码即可PK费率、回撤、持仓。

收益计算器:Excel模板输入每月定投金额、预期收益,自动算出复利终值。

回撤提醒:设置“最大回撤-15%”预警,触发后收到短信,避免情绪化操作。

---把以上步骤跑通,你会发现:互联网理财不是“一夜暴富”,而是用纪律战胜情绪,用时间换空间。剩下的,交给复利。

评论列表