一、为什么越来越多人把闲钱放进互联网金融产品?

过去三年,银行活期利率徘徊在0.3%左右,而头部互联网金融平台的中低风险产品平均年化可达3%—4.5%。**“钱放银行等于贬值”**成为共识,于是大家开始寻找收益更高、门槛更低、流动性更强的替代方案。

二、如何挑选靠谱的互联网金融产品?

1. 先看“身份”——平台资质与牌照

- **银行系**:如微众银行、网商银行,拥有正规银行牌照,存款类产品受《存款保险条例》保护,50万以内100%赔付。

- **持牌消费金融**:招联、马上、兴业消金等,需银保监会批准,产品多为信用贷或分期,利率透明。

- **基金销售牌照**:蚂蚁、天天、理财通,只能代销基金,资金由银行托管,平台不触碰资金。

自问:没有金融牌照的“高收益”App能碰吗?

自答:不能。一旦跑路,追偿难度大,本金可能归零。

2. 再看“风险等级”——R1到R5到底差在哪?

| 等级 | 投资范围 | 可能亏损 | 适合人群 |

|---|---|---|---|

| R1 | 货基、国债逆回购 | 几乎为0 | 学生、老人 |

| R2 | 短债、同业存单 | 0—2% | 稳健上班族 |

| R3 | 可转债、混合债基 | 2—10% | 能承受小幅波动 |

| R4 | 股票型基金 | 10—30% | 有投资经验 |

| R5 | 杠杆基金、衍生品 | 30%以上 | 专业投资者 |

重点:不要只看“历史年化”,**风险等级才是决定回撤大小的核心指标**。

3. 三看“流动性”——T+0、T+1、封闭期怎么选?

- **T+0**:货币基金、银行活期+,当天赎回当天到账,适合备用金。

- **T+1**:短债基金、养老理财,第二个交易日到账,适合1—6个月不用钱。

- **封闭期≥90天**:定期理财、养老目标日期基金,收益略高,提前取出会损失利息。

自问:急用钱时封闭期产品怎么办?

自答:部分平台支持“转让”功能,但需折价1%—3%,**提前规划现金流更重要**。

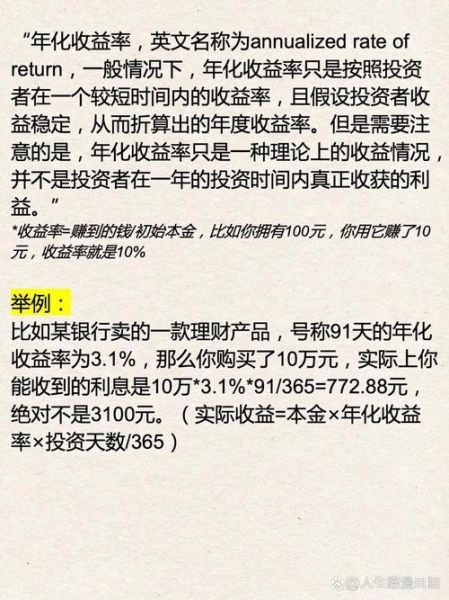

三、年化收益率怎么计算?

1. 七日年化≠真实到手收益

以余额宝为例,页面显示“七日年化2.1%”,实际代表过去七天的收益换算成年化。**如果市场利率下行,未来收益可能低于2.1%。**

真实到手收益=当日万份收益×持有天数÷10000

2. 封闭期产品如何算年化?

公式:

年化收益率=(到期本息−本金)÷本金×365÷实际天数

案例:买入1万元90天期产品,到期拿回10220元,则年化=(10220−10000)÷10000×365÷90≈8.93%。

3. 定投基金的年化怎么算?

由于每期买入成本不同,需用**IRR函数**或**XIRR函数**。

- Excel输入:=XIRR(现金流范围, 日期范围)

- 案例:每月1日定投1000元,12个月后市值12500元,XIRR≈15.2%。

注意:基金净值波动大,**短期年化可能失真,建议看3年以上数据**。

四、避坑指南:90%新手忽略的3个细节

1. 费率比收益更“隐形”

货币基金B类份额销售服务费0.01%,A类却高达0.25%,**同样2%收益,一年相差24元/万元**。

2. 自动续投可能锁死资金

部分定期理财默认“到期续投”,若忘记关闭,**资金继续锁定下一个周期**,急用钱只能转让。

3. 收益凭证≠存款

券商发行的“收益凭证”虽保本,但属于券商负债,**若券商破产,赔付顺序在存款之后**。

五、实战:如何用1万元做组合配置?

- 3000元放货币基金(T+0,年化2%)——日常开销

- 4000元买R2短债基金(T+1,年化3.2%)——3个月后旅游基金

- 3000元投90天期银行定期理财(年化3.8%)——强制储蓄

组合预期年化=(3000×2%+4000×3.2%+3000×3.8%)÷10000≈3.02%,兼顾流动性与收益。

六、未来趋势:监管趋严后的新机会

2024年起,《金融产品互联网销售管理办法》落地,**所有平台必须明示“业绩比较基准”而非“预期收益”**,投资者教育将更透明。与此同时,**养老目标基金、REITs等新品种**可能迎来低费率时代,年化4%—6%的稳健资产选择会更多。

评论列表