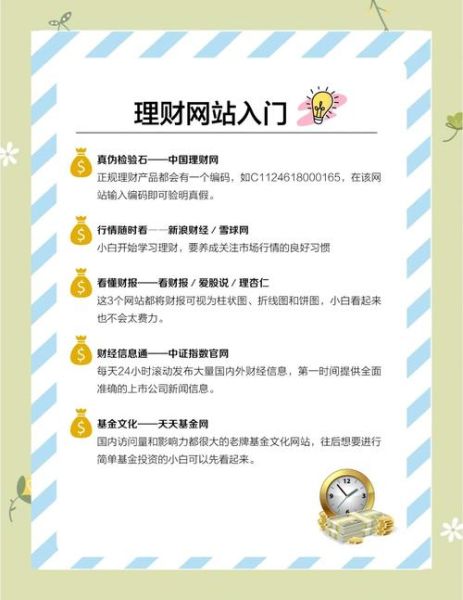

互联网理财报告透露了哪些关键信号?

最新发布的《中国互联网理财年度报告》显示,截至2024年3月,线上理财用户规模已突破3.2亿,人均持有4.7只产品。报告同时指出,近六成亏损案例集中在“看不懂规则就买入”的新手群体。数据背后隐藏的核心问题是:信息过载与认知缺口正在放大风险。

新手最常踩的坑有哪些?

坑一:只看七日年化,忽略持有期成本

很多平台把“七日年化3.8%”放在首页最显眼的位置,却用小字标注“买入后30天内赎回费率0.5%”。真实到手收益=年化-赎回费-通胀,算下来可能只剩1.5%。

坑二:把活期理财当存款

银行活期存款受《存款保险条例》保护,而互联网平台的“活期+”本质是货币基金,虽风险低,却不在50万赔付范围内。一旦平台清盘,资金追回流程漫长。

坑三:盲目相信“保本”字样

监管已明确要求取消“保本”宣传,但部分第三方代销页面仍用“历史100%兑付”暗示保本。任何净值型产品都有波动,只是幅度大小不同。

互联网理财产品怎么选?三步过滤法

第一步:锁定持牌机构

- 银行系:微众、网商、百信

- 券商系:华泰、中金、东方财富

- 基金系:天弘、易方达、汇添富

查询路径:进入产品详情页→点击“销售机构”→复制机构名称→在证监会或银保监会官网搜索备案信息。

第二步:拆解底层资产

以“XX宝7日年化3.9%”为例,说明书显示:

- 80%投向国债与政策性金融债

- 15%投向同业存单

- 5%投向高等级信用债

如果信用债比例超过20%,波动会明显放大。新手优先选择国债+存单占比≥90%的产品。

第三步:匹配资金期限

| 资金用途 | 推荐期限 | 备选产品 |

|---|---|---|

| 3个月房租 | T+0或T+1 | 货币基金、短债基金 |

| 1年后留学 | 365天封闭 | 养老理财、券商收益凭证 |

| 5年以上养老 | 5年封闭 | 目标日期基金 |

如何识别隐藏费用?

平台通常展示“0申购费”,却可能收取:

- 管理费:0.3%~1.5%,每日计提,净值已扣除

- 托管费:0.05%~0.25%,同样从净值扣

- 销售服务费:0.2%~0.8%,持有越久交得越多

实操技巧:在基金详情页点击“交易规则”→下载招募说明书→搜索“费用”章节,用计算器把三项费率相加,总成本超过1.2%就要谨慎。

新手如何避坑?五个实战问答

Q:看到“近一年收益5.2%”能直接买吗?

A:先查“最大回撤”。如果近一年最大回撤是-2.1%,说明波动不小。把5.2%减去2.1%,风险调整收益只有3.1%,再对比同期国债逆回购,优势并不明显。

Q:平台提示“限时加息2%”要不要抢?

A:看加息资金来源。如果是平台补贴,且补贴期≤30天,可以当红包用;如果加息来自提高杠杆或信用下沉,本质是转嫁风险,果断放弃。

Q:可以用信用卡资金买T+0理财吗?

A:监管明令禁止。一旦被大数据监测到,可能面临降额+封卡双重处罚。合规做法是:先用自有资金买入,赎回后再还信用卡,避免时间错配。

Q:为什么同一只基金,A类与C类收益差0.5%?

A:A类收申购费不收销售服务费,适合持有2年以上;C类免申购费但收销售服务费,适合短期。把计划持有天数代入公式:临界点≈申购费/销售服务费年化,即可判断选哪类。

Q:如何验证平台是否接入央行征信?

A:在APP“我的-设置-隐私政策”里搜索“征信”。如果条款写明“向金融信用信息基础数据库报送”,说明已接入,逾期会影响房贷车贷。

2024年值得关注的三个新趋势

趋势一:理财直播降温,AI投顾升温

监管叫停“高收益诱导式”直播后,头部平台转向AI风险测评+组合定制。实测发现,AI给出的股债比例与人工投顾差异≤5%,但费用降低60%。

趋势二:短债基金规模暴增

2023年短债基金新增规模超4000亿元,主因是银行理财净值波动溢出。短债基金久期≤1年,回撤普遍<1%,成为“货基增强”替代品。

趋势三:数字人民币理财试点

工行、建行已开放数字人民币钱包购买低风险理财,资金实时到账、可追溯,且免收跨行转账费。试点城市用户可优先体验。

最后的提醒

把每笔投资写在纸上,标注买入理由、退出条件、最坏打算,贴在书桌前。当市场波动时,先读一遍再操作,能避免80%的冲动交易。

评论列表