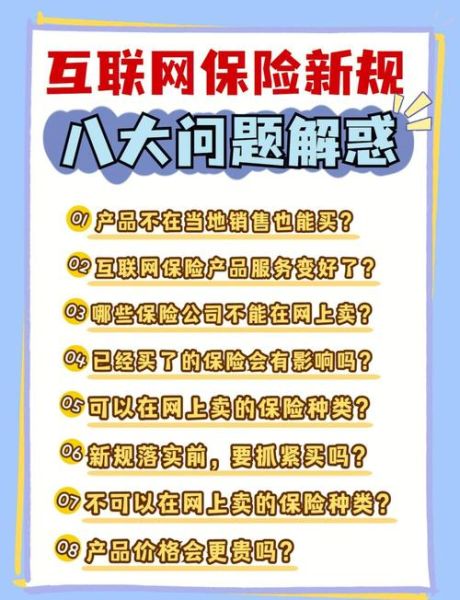

互联网保险怎么买?三步锁定适合自己的产品

很多人第一次接触互联网保险时,最大的疑问是“到底怎么买”。其实流程并不复杂,只需三步:

(图片来源网络,侵删)

- 第一步:需求梳理——先问自己“我要保什么”,是重疾、意外还是寿险?

- 第二步:平台筛选——优先选择持牌机构官网、官方App或经银保监会备案的第三方平台。

- 第三步:健康告知——如实填写问卷,避免因隐瞒病史导致理赔纠纷。

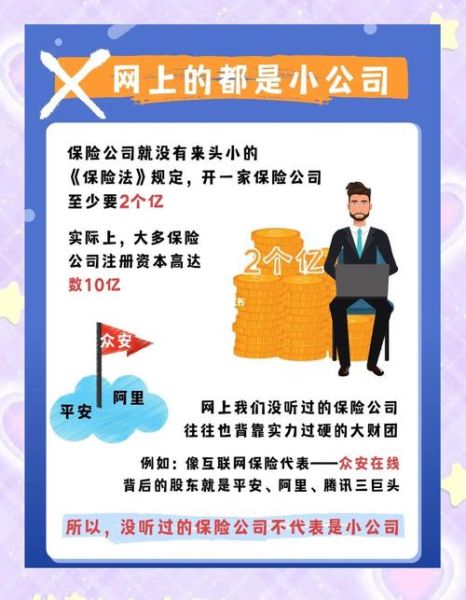

互联网保险安全吗?监管与技术的双重保障

2017年《互联网保险报告》显示,当年全行业签单件数超过65亿单,保费规模突破1835亿元,但投诉率仅为0.38件/万单,远低于线下渠道。安全主要来自:

- 监管穿透——银保监会要求所有互联网保险产品必须备案,条款、费率、免责事项全部公开。

- 技术加密——头部平台采用银行级SSL加密、人脸识别、电子签名,确保投保人与被保人身份一致。

- 资金闭环——保费直接进入保险公司监管账户,平台无法挪用。

2017年数据透露的四大趋势

趋势一:碎片化险种爆发

退货运费险、航延险、手机碎屏险等小额高频产品占据全年签单量的72%,件均保费仅3.7元。

趋势二:90后成投保主力

18-30岁人群贡献保费占比41%,他们更习惯比价、看评测,对“免体检额”与“智能核保”接受度最高。

趋势三:渠道集中度提升

前五大第三方平台市场份额合计68%,马太效应明显,小平台逐步退出。

趋势四:理赔线上化率超八成

车险最快3分钟到账,健康险线上提交材料后1.8天完成审核,效率是线下的4倍。

(图片来源网络,侵删)

常见疑问快问快答

Q:互联网保险会不会比线下贵?

A:不会。同一款产品线上费率普遍低5%-15%,因为省去了代理人佣金与网点成本。

Q:电子保单和纸质保单有区别吗?

A:法律效力完全相同,且电子保单可实时验真,丢失后可随时下载。

Q:理赔时需要邮寄原件吗?

A:大多数场景只需拍照上传,但身故或高保额案件仍需纸质材料存档。

避坑指南:投保前务必核对的三件事

- 销售区域——确认该产品是否在你所在省份销售,避免异地投保导致服务断层。

- 等待期——重疾险普遍有90-180天等待期,等待期内出险仅退保费。

- 免责条款——例如高原反应、极限运动是否在保障范围内,一字之差可能拒赔。

写在最后的小贴士

把电子保单同步到邮箱与云盘,并告知家人保单存在;每年生日前后做一次保单检视,根据收入、家庭结构变化动态加保或减保。互联网保险不是洪水猛兽,而是一场效率革命,只要掌握方法,普通人也能用最低成本撬动最大保障。

(图片来源网络,侵删)

评论列表