一、行业规模到底有多大?

2023年中国乳制品终端零售规模已突破6200亿元,年复合增长率保持在5.8%左右。液态奶仍是绝对主力,占整体销量的63%,而奶酪、成人奶粉等细分品类增速高达15%以上,成为拉动行业扩容的新引擎。

二、谁在买?消费画像拆解

1. 城市等级差异

- 一二线:高端白奶、有机奶渗透率超40%,追求功能性与环保包装。

- 三四线:基础白奶仍是刚需,但儿童奶酪棒下沉速度惊人,部分县城销量年增120%。

2. 年龄与场景

25-35岁宝妈是儿童奶酪、A2 β-酪蛋白牛奶的核心客群;健身人群推动高蛋白低温奶在健身房渠道爆发,单店月销可达3000瓶。

三、供应链上游:奶源格局生变

国内原奶产量连续五年徘徊在3500万吨,自给率约68%。为了补齐缺口,头部乳企采取“自有牧场+战略参股”双轮驱动:

- 伊利控股优然牧业,掌控46万头优质荷斯坦奶牛。

- 新希望与澳亚牧场签订十年长单,锁定高端奶源。

- 飞鹤在黑龙江克东打造“万头牧场集群”,实现72小时新鲜直达。

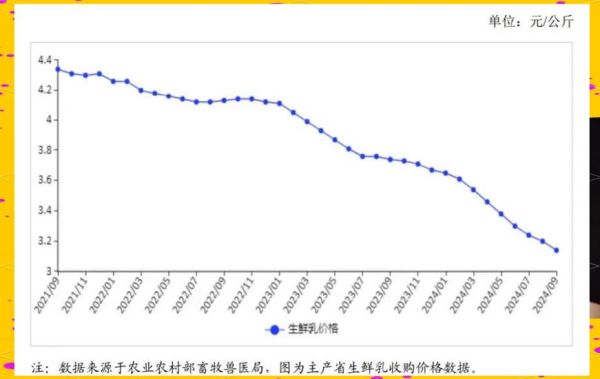

与此同时,进口大包粉价格从每吨3.2万元回落至2.5万元,短期缓解成本压力,但长期看海外供应链不确定性仍是隐忧。

四、渠道革命:线下萎缩,即时零售狂奔

1. 传统商超下滑

大卖场乳制品销售额连续三年负增长,-3.5%的跌幅迫使品牌方缩减条码,保留高毛利SKU。

2. 即时零售爆发

美团闪购、京东到家等平台乳制品年增速60%+,30分钟送达的低温鲜奶成为引流利器。某华东乳企透露,其即时零售渠道毛利率比传统商超高出8个百分点。

3. 私域直播的隐秘战场

通过企业微信社群+小程序直播,区域乳企南京卫岗单场卖出20万袋屋顶装鲜奶,复购率45%,获客成本仅为电商平台的1/3。

五、产品创新:从“喝奶”到“吃奶酪”

2023年奶酪零售规模突破180亿元,其中再制干酪占78%。但真正的机会在原制奶酪:

- 妙可蓝多推出“0添加”马苏里拉,主打家庭烘焙场景。

- 奶酪博士联合江南大学开发低钠高钙配方,切入银发人群。

- 盒马自有品牌“日日鲜”奶酪片,保质期仅7天,倒逼供应链提速。

此外,植物基赛道暗流涌动,燕麦奶、杏仁奶在咖啡渠道渗透率已达12%,但受限于口感与价格,尚未对动物奶构成实质威胁。

六、政策与标准:史上最严“新国标”落地

2024年2月实施的《乳制品生产许可审查细则》新增142项检测指标,重点打击复原乳冒充巴氏奶。中小乳企若改造产线需投入500万-800万元,行业集中度将进一步提升。

七、未来五年增长潜力测算

综合人口结构、消费升级及渠道变革,中性预测:

- 2028年市场规模有望达8200亿元,年复合增速5.2%。

- 低温鲜奶份额从当前28%提升至40%,增量空间600亿元。

- 奶酪继续保持双位数增长,2028年规模或破350亿元。

- 下沉市场人均乳制品消费量将从12kg增至18kg,贡献45%新增量。

八、企业如何抓住窗口期?

1. 供应链端

提前锁定稀缺奶源,布局A2、娟姗等特色品种;建设分布式低温仓,缩短配送半径至150公里。

2. 产品端

开发功能+场景组合,如“睡前助眠牛奶”“电竞高蛋白酸奶”,定价带覆盖5-20元。

3. 渠道端

用即时零售打高频,用会员店打高客单,用私域打复购,三线并行。

4. 品牌端

从“安全营养”升级到情绪价值,联名国潮IP、打造牧场研学游,增强Z世代黏性。

九、投资者关注的三条主线

- 上游资源:关注拥有万头以上牧场、具备育种能力的牧业集团。

- 低温供应链:冷链物流、包材(如阻氧膜)需求持续高景气。

- 细分品类:奶酪、中老年奶粉、特医食品三大赛道弹性最大。

评论列表