互联网保险到底有多大?最新市场份额数据曝光

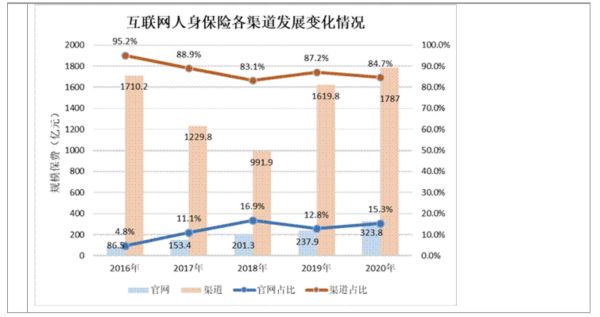

艾瑞咨询《中国互联网保险行业研究报告》显示,**2023年线上保费规模突破1.2万亿元,占行业总保费比重约28%**。其中:

(图片来源网络,侵删)

- 人身险线上渗透率高达35%,车险线上渗透率约22%;

- 第三方平台贡献超六成份额,保险公司自营App仅占三成;

- 健康险与意外险成为增长最快的两条赛道,年增速均超40%。

头部平台座次重新洗牌:蚂蚁、微保、水滴谁更稳?

蚂蚁保:流量与生态双重护城河

背靠支付宝十亿级月活,**蚂蚁保2023年GMV接近3000亿元**,市场份额约25%。优势在于:

- 场景嵌入:退货运费险、账户安全险等碎片化产品日均出单千万级;

- 智能核保:AI问卷将健康告知时间压缩至90秒,通过率提升18%;

- 理赔直付:与全国超1万家医院系统打通,住院押金垫付最快30分钟到账。

腾讯微保:社交裂变下的“轻保险”打法

依托微信九宫格入口,**微保付费用户已突破8000万**,市场份额约12%。其打法可归纳为:

- 社交赠险:免费领取的“出行保”带来日均新增用户20万;

- 极简条款:重疾险将病种描述从2000字缩减至300字,投诉率下降35%;

- 企业微信赋能:代理人通过企微社群运营,人均月出单量提升3倍。

水滴:下沉市场的“保险拼多多”

聚焦三线及以下城市,**水滴2023年长期险新单保费同比增长65%**,市场份额约8%。核心策略包括:

- 低价爆款:每月9元的惠民保覆盖180个地级市,参保人数超5000万;

- 地推铁军:超2万名线下顾问深入县域,面对面讲解防癌医疗险;

- 带病投保:与再保公司合作开发高血压/糖尿病专属产品,非标体人群占比达42%。

中小平台突围路径:细分领域如何啃下硬骨头?

场景险的“隐形冠军”——慧择

深耕旅行与户外运动场景,**慧择2023年境外旅行险销量占全网45%**。其做法值得借鉴:

- 动态定价:根据目的地实时风险指数调整保费,尼泊尔徒步险单日费率浮动区间达3倍;

- 紧急救援:自建24小时多语言呼叫中心,2023年协助处理高反送医案例1200起;

- 内容营销:签约百位环球旅行博主,小红书“保险攻略”话题阅读量破2亿。

企业团险的“技术派”——保险极客

瞄准中小企业福利蓝海,**保险极客服务超6万家企业,续保率达92%**。关键动作:

(图片来源网络,侵删)

- API嵌入:HR系统一键投保,新员工入离职自动加减保;

- 弹性福利:员工可自由加购家属保障,企业成本不增加;

- 数据看板:实时展示理赔率、疾病分布,帮助企业优化健康管理方案。

用户最关心的问题:如何判断平台是否靠谱?

看牌照:持牌经营是底线

银保监会官网可查**保险中介许可证**,重点确认业务范围是否含“互联网保险业务”。警惕用“保险咨询服务”打擦边球的无证平台。

看备案:产品是否经审批

登录**中国保险行业协会产品库**,输入产品名称即可验证条款是否备案。未备案的“创新产品”可能存在拒赔风险。

看投诉:监管通报里的蛛丝马迹

银保监会每季度发布**保险消费投诉通报**,重点关注“亿元保费投诉量”指标。2023年Q4数据显示,某头部平台投诉量同比激增120%,主因集中在“健康告知争议”。

未来三年格局预测:三大变量将颠覆现有排名

变量一:车险综改深化,UBI能否跑出黑马?

随着车联网数据开放,**按里程付费的车险(UBI)可能催生新巨头**。已有创业公司通过OBD设备收集驾驶行为数据,将保费与急刹车次数挂钩,安全驾驶者最高可省40%保费。

变量二:医保局主导的惠民保升级,平台角色或被弱化

2024年起多地惠民保转为**医保个人账户直付**,第三方平台仅承担技术支持。这意味着依赖惠民保导流的水滴、蚂蚁等平台需寻找新增长点。

(图片来源网络,侵删)

变量三:AI代理人规模化,传统中介面临降维打击

测试数据显示,**AI代理人解答复杂健康告知问题的准确率已达92%**,而人类代理人平均耗时是其5倍。平安、太保已启动AI坐席试点,未来或重构销售人力成本结构。

评论列表