互联网金融到底是什么?

互联网金融不是简单的“互联网+金融”,而是以数据为核心生产要素、以平台为组织形态、以算法为风控手段的新型金融服务业态。它把支付、借贷、理财、征信、保险等传统金融环节搬到线上,并通过大数据、云计算、区块链等技术重构了价值交换的逻辑。

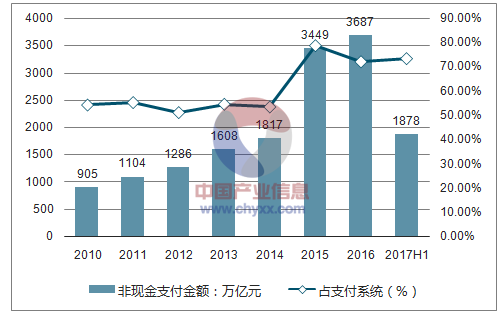

产业规模:从“野蛮生长”到“精耕细作”

规模增速为何放缓?

过去十年,行业交易规模年复合增长率曾高达50%以上,但近三年已降至15%左右。原因有三:

- 监管套利空间消失:P2P清零、网络小贷杠杆率压降,让“资金池”模式难以为继。

- 用户红利见顶:网民渗透率超75%,新增获客成本从20元飙升至200元以上。

- 宏观经济换挡:GDP增速下行,企业违约率抬升,资产端收益覆盖不了资金成本。

技术底座:谁在重构金融基础设施?

区块链能否解决信任难题?

答案是“部分可以”。联盟链+智能合约已在供应链金融中落地:核心企业应收账款上链后,供应商可凭数字凭证向银行融资,平均放款时间从7天缩至2小时。但公链因性能与合规问题,短期内难成气候。

大模型如何改变风控?

传统风控依赖“收入证明+征信报告”,而大模型通过1.2万维行为特征(如APP使用时长、电商退货率)将小微商户坏账率从4.8%降至2.3%。不过,数据隐私与算法歧视仍是监管重点。

商业模式:从流量变现到生态闭环

支付巨头为何热衷“先买后付”?

以蚂蚁“花呗”、京东“白条”为例,其盈利点已非利息差,而是场景粘性+数据沉淀:用户分期购买手机后,平台可推送碎屏险、以旧换新服务,ARPU值提升40%。

开放银行是伪命题吗?

国内推行三年,仅招行、浦发等少数银行跑通API盈利模式。症结在于:银行担心客户流失,只愿输出标准化产品(如账户查询),而高附加值的信贷风控接口仍被雪藏。

监管框架:创新与风险的再平衡

“沙盒试点”到底试什么?

北京金融局最新一批项目中,数字人民币智能合约成为焦点:企业可设定“贷款资金仅用于支付上游货款”,一旦监测到流向股市,合约自动冻结。这种可编程货币或将重塑对公信贷流程。

数据跨境流动如何合规?

2024年《个人信息出境标准合同》生效后,金融机构需完成PIPL认证+数据脱敏双重步骤。实测显示,采用联邦学习技术后,海外风控模型调用国内数据时,原始数据留存本地,仅传输加密参数,合规成本下降60%。

未来五年:三大确定性机会

- 产业金融下沉:县域产业集群(如曹县汉服、许昌假发)的供应链金融渗透率不足5%,区块链+物联网可解决动产质押确权难题。

- 养老金融爆发:个人养老金账户开户数已破5000万,但90%资金趴在活期。目标日期基金+智能投顾组合有望承接万亿级迁移需求。

- 跨境支付新通道:CIPS系统二期上线后,人民币跨境支付时效从T+1缩至T+0,东南亚电商平台接入后,中小卖家汇率损失减少70%。

尾声:留给创业者的窗口还有多大?

当监管补完课、巨头筑完墙,垂直场景+合规科技成为仅剩的突破口。比如专注“新能源电池残值评估”的SaaS服务商,通过接入充电桩运营数据,已能帮银行将动力电池抵押贷款利率下调3个百分点。这类“小而美”的切口,或许才是产业经济的下一波活水。

评论列表