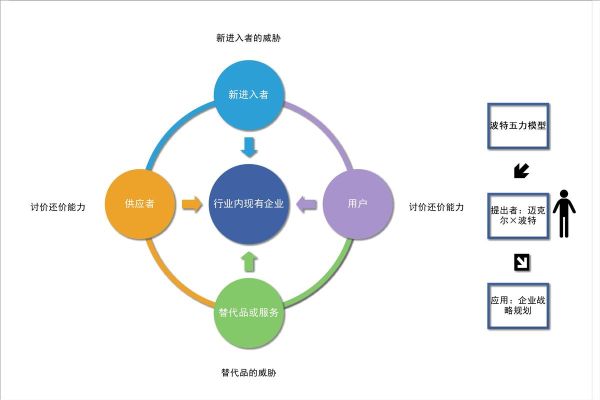

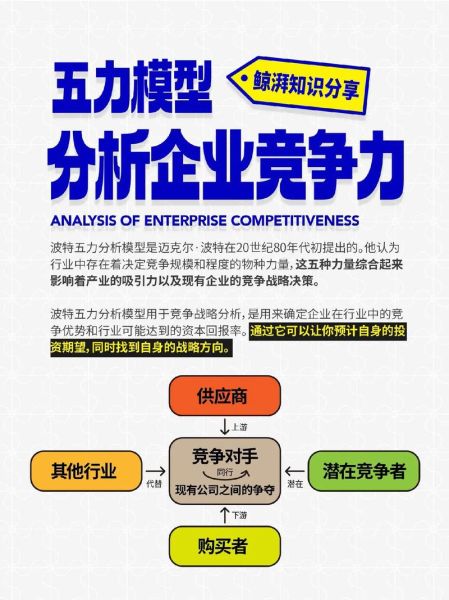

互联网金融五力模型脱胎于迈克尔·波特的经典五力框架,结合金融科技场景重新解构:平台议价力、资金方议价力、用户转换力、监管替代力、同业竞争强度。它回答的核心问题是:在流量、数据、牌照、资本四要素交织的新金融生态里,一家平台到底靠什么持续赚钱?

(图片来源网络,侵删)

一、平台议价力:谁掌握流量入口,谁就拥有定价权?

平台议价力指平台对资金端与资产端同时施加价格影响的能力。

- 流量规模决定议价天花板:月活破亿的超级App能把资金成本压到比银行理财产品低50个基点。

- 数据厚度决定议价深度:拥有10年以上用户行为数据的平台,坏账预测误差可控制在2%以内,从而向保险公司收取更低的风险分担费率。

自问:中小平台没有亿级流量怎么办?

自答:把垂直场景做穿——专注蓝领工资分期、跨境电商收款等细分赛道,用场景黏性替代规模黏性。

二、资金方议价力:银行、信托、小贷公司,谁才是“金主爸爸”?

资金方议价力体现在资金成本与风控条款的双重挤压。

- 银行系资金成本年化3.8%,但要求平台兜底100%不良。

- 信托资金成本年化7%,可接受30%风险共担。

- 小贷公司资金成本年化12%,却允许平台完全出表。

自问:平台如何降低资金方议价力?

自答:用联合贷+助贷双轮驱动——头部平台拿银行低成本资金做规模,腰部平台拿信托资金做利润,尾部平台拿小贷资金做创新实验田。

三、用户转换力:为什么用户说换就换?

用户转换力=用户转移成本÷用户感知收益。

(图片来源网络,侵删)

- 转移成本包括账户体系绑定(如支付宝的芝麻信用)、历史数据沉淀(如微信支付分)。

- 感知收益包括利率差(高30个基点即可撬动迁移)、体验差(放款速度从T+1提升到分钟级)。

自问:如何锁住用户?

自答:把金融服务嵌入交易闭环——外卖平台推出“先吃后付”,用户为了30元优惠券宁愿放弃年化低0.5%的竞品。

四、监管替代力:政策灰犀牛如何重塑行业格局?

监管替代力不是简单的合规成本,而是牌照价值重估。

| 牌照类型 | 2020年市场估值 | 2023年市场估值 |

|---|---|---|

| 网络小贷 | 10亿元 | 2亿元 |

| 消费金融 | 30亿元 | 50亿元 |

| 数字银行 | 无 | 100亿元 |

自问:监管趋严时,平台如何对冲?

自答:用科技输出替代金融自营——把风控系统SaaS化卖给城商行,按贷款余额0.5%收技术服务费,彻底规避资本金约束。

五、同业竞争强度:从千团大战到剩者为王

同业竞争强度取决于差异化阈值。

- 产品层:当所有平台都推出7×24小时放款时,速度不再是差异点。

- 运营层:当行业CAC(获客成本)涨到500元/户时,只有LTV(用户生命周期价值)>3000元的平台能存活。

- 资本层:2023年行业融资总额同比下降72%,资金向头部平台集中,腰部平台被迫卖身。

自问:中小平台如何突围?

自答:用生态位错位策略——避开C端红海,切入B2B2C模式:为连锁药店提供供应链金融,药店再向消费者提供分期购药服务。

(图片来源网络,侵删)

六、五力模型的动态平衡:2024年最新打法

当五力同时加压时,平台需要动态再平衡。

- 平台议价力↑:通过接入央行征信降低坏账,反向要求资金方降低兜底比例。

- 资金方议价力↓:发行ABS把30亿元存量贷款出表,释放资本金承接银行新增授信。

- 用户转换力↓:上线“会员等级+积分商城”,用户流失率从15%降至8%。

- 监管替代力→:申请金控牌照,把支付、征信、小贷、基金销售装进同一法人主体。

- 同业竞争强度↓:并购区域型消金公司,市场份额从3%跃升至12%。

自问:五力模型会失效吗?

自答:当央行数字货币全面落地时,现有五力将被重构——流量入口可能从App迁移到数字钱包,资金方议价力彻底消失,监管替代力变为单一央行通道。届时,新的五力模型将围绕数据主权、算法黑箱、跨境流动性重新展开。

评论列表