互联网金融平台安全吗?整体看,头部持牌机构风险可控,但中小平台仍存跑路、资金池、信息泄露三大隐患。

如何选择靠谱的理财平台?核心思路是“查牌照、看存管、审资产、读合同、控仓位”。

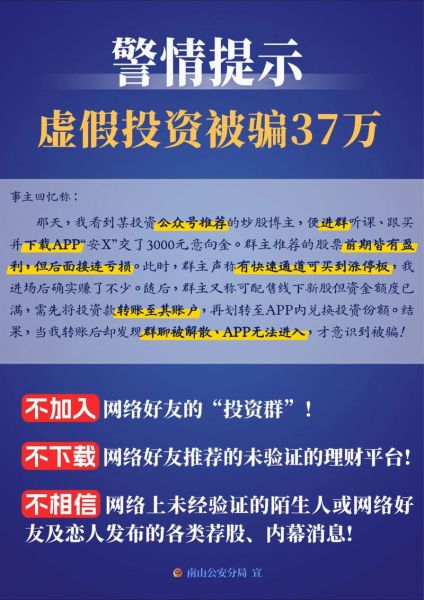

(图片来源网络,侵删)

一、行业现状:监管收紧与存量洗牌并行

- 牌照门槛提高:网络小贷、消费金融、基金销售等牌照审批趋严,无证经营被集中清理。

- 资金存管强制化:银行存管成为标配,未上线存管的平台已无法新增业务。

- 收益率回归理性:年化收益普遍降至4%—8%,超过10%的产品多数附加高风险资产。

二、平台安全性的五个自检维度

1. 查牌照:三证齐全才算“正规军”

自问:平台首页底部是否公示ICP经营许可证、金融牌照、银行存管协议?

自答:缺少任何一项,立即排除。

2. 看存管:银行直连才是真隔离

自问:充值时是否跳转到银行页面?

自答:若仍在平台内输入密码,说明资金未真正隔离。

3. 审资产:底层资产决定终极风险

优质资产特征:

- 小额分散(个人信贷≤20万,企业贷≤100万)

- 有实物抵押(房产、车辆、应收账款)

- 信息披露完整(借款人征信、用途、还款来源)

4. 读合同:这三条必须细看

- 提前赎回条款:是否收取高额违约金?

- 担保责任:担保方是融资方关联公司还是独立第三方?

- 争议解决地:约定在平台注册地仲裁,维权成本可能极高。

5. 控仓位:永远别All in

建议:

- 单一平台资金占比≤家庭可投资资产20%

- 高流动性货币基金占比≥30%,以备急用

三、实战案例:三分钟快速尽调清单

| 检查项 | 操作路径 | 合格标准 |

|---|---|---|

| ICP证 | 工信部官网→ICP备案查询 | 主办单位名称与平台运营公司一致 |

| 存管银行 | 银行官网→合作平台名单 | 名单内可查到该平台 |

| 底层资产 | 产品详情页→借款合同 | 能看到借款人姓名(脱敏后)、借款用途 |

四、常见误区与破解

误区1:有明星代言就安全?

真相:代言合同多为肖像授权,不承担兑付责任。2023年某头部平台暴雷,代言人仅发声明“督促解决”,投资人仍血本无归。

(图片来源网络,侵删)

误区2:国资背景=刚兑?

真相:部分平台仅引入国资企业小比例参股,并不构成担保。需穿透核查国资股东是否出具了书面担保函。

误区3:短期标一定比长期标安全?

真相:期限错配才是最大风险。若平台用30天理财资金匹配3年房贷资产,一旦集中赎回即引发流动性危机。

五、进阶策略:动态监测平台健康度

- 每周查标:观察新发标数量是否骤降,可能预示资产端枯竭。

- 跟踪舆情:用“平台名+逾期/维权”关键词搜索近30天结果,负面信息>5条需警惕。

- 体验提现:每月发起一笔小额提现,测试到账时效,T+3以上需减仓。

六、未来趋势:持牌化、场景化、智能化

持牌化:2024年底前,所有存量网贷机构将完成“清零”或转型为持牌小贷/消费金融公司。

场景化:理财将与电商、出行、外卖等场景深度融合,例如“外卖红包自动转入货币基金”。

智能化:AI风控模型将实时监测借款人消费行为,动态调整授信额度,降低坏账率。

最后提醒:投资前先问自己三个问题——如果平台明天关闭,我的钱能否拿回来?如果拿不回来,损失是否影响生活?有没有更安全、流动性更好的替代品?把答案写下来,再决定是否点击“确认投资”。

(图片来源网络,侵删)

评论列表