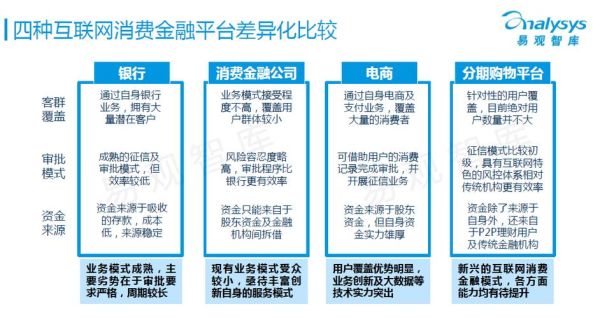

什么是互联网消费金融?

互联网消费金融,是指依托互联网平台,向个人消费者提供“小额、短期、无抵押”消费信贷服务的一种新型金融业态。它把传统银行的“大额、长期、抵押”模式,拆解成“碎片化、场景化、即时化”的信贷产品,嵌入到电商购物、教育分期、旅游分期、医美分期等具体消费场景中。

(图片来源网络,侵删)

互联网消费金融为什么可行?

1. 需求端:Z世代与下沉市场双重驱动

- **Z世代消费观念升级**:95后、00后更愿意“先享后付”,对利息敏感度低,对体验敏感度高。

- **下沉市场信用空白**:三线及以下城市约6亿人口,传统银行信用卡覆盖率不足20%,存在巨大信贷缺口。

2. 供给端:技术、数据、资金三箭齐发

- **技术**:云计算、分布式核心系统把单笔信贷成本从传统银行的200元降到2元。

- **数据**:电商、社交、支付、运营商等多维数据交叉验证,**授信通过率提升40%**。

- **资金**:ABS、联合贷、助贷模式让平台无需100%自有资金,**杠杆倍数可达8-10倍**。

3. 政策端:监管沙盒与合规红利

2023年《消费金融公司管理办法》修订后,注册资本门槛从3亿元降至1亿元,并允许引入境外战略投资者;同时,央行征信“断直连”后,持牌机构的数据合规成本反而下降,**行业进入“良币驱逐劣币”阶段**。

互联网消费金融如何盈利?

1. 利差收入仍是核心

以头部平台为例:

- 平均借款利率:年化18%-24%

- 平均资金成本:年化6%-8%

- 扣除3%-5%坏账后,**净息差维持在8%-12%**,远高于传统银行。

2. 场景分润:与商户“双赢”

平台向教育、医美、3C商户收取2%-5%的交易分润,同时提供“0息分期”吸引消费者,**商户客单价提升30%以上**。

3. 增值服务:保险、会员、广告

- **退货运费险**:与保险公司联合推出,保费率1.5%,平台抽佣30%。

- **超级会员**:年费99元,提供免息券、提额、专属客服,**续费率高达65%**。

- **广告**:向品牌方推送“分期免息”广告位,CPM溢价50%。

4. 资产证券化(ABS)加速资金周转

把优质信贷资产打包成ABS在交易所发行,**回笼资金周期从12个月缩短到3个月**,年化利差再放大3-4倍。

互联网消费金融的风险与对策

1. 信用风险:如何控制坏账?

自问:平台如何识别“多头借贷”?

(图片来源网络,侵删)

自答:接入百行征信+自建多头借贷模型,**命中多头用户拒绝率提升25%**;同时采用“行为评分卡”,对深夜借款、异常收货地址等高风险行为实时拦截。

2. 合规风险:利率红线怎么守?

自问:年化24%以上是否违规?

自答:通过“利率+服务费”拆分,把综合年化控制在23.9%;同时引入持牌金融机构放款,平台仅提供技术服务,**规避民间借贷司法上限**。

3. 流动性风险:资金断裂怎么办?

自问:ABS发行失败如何兜底?

自答:与银行签订“流动性支持协议”,一旦ABS滞销,银行承诺以90%面值回购;同时设立5%风险准备金,**覆盖极端情况下的资金缺口**。

(图片来源网络,侵删)

未来三年盈利模型测算(以100万活跃用户为例)

| 指标 | 第1年 | 第2年 | 第3年 |

|---|---|---|---|

| 人均借款余额 | 3000元 | 4500元 | 6000元 |

| 活跃用户数 | 100万 | 180万 | 300万 |

| 在贷余额 | 30亿元 | 81亿元 | 180亿元 |

| 净息差 | 10% | 9.5% | 9% |

| 净利润 | 2.4亿元 | 6.5亿元 | 13.5亿元 |

注:已扣除坏账、运营、营销、资金成本。

创业者如何切入?

1. 垂直场景切入:避开巨头锋芒

- **宠物医疗分期**:单客单价高、复购率高、用户粘性强。

- **二轮电动车分期**:县域市场刚需,风控可绑定GPS。

2. 联合持牌机构:轻资产模式

与消费金融公司或银行合作,平台输出获客与风控系统,**资金成本直接下降3-4个百分点**。

3. 数据闭环:从放款到催收全链路

自建贷后管理SaaS,**催收效率提升50%**,同时把脱敏数据反向输出给保险、营销公司,开辟第二增长曲线。

评论列表