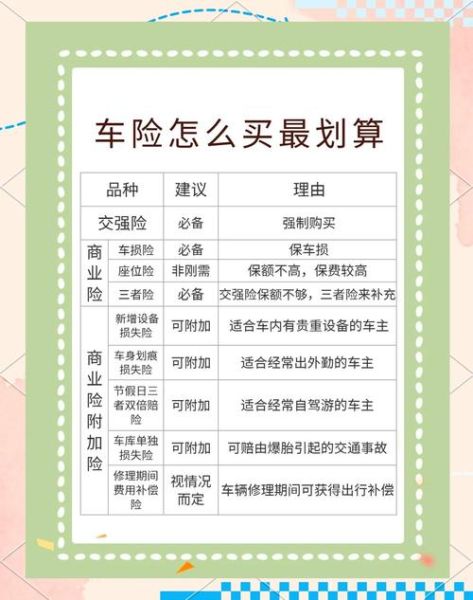

什么是互联网车险?与传统渠道有何区别?

互联网车险,是指车主通过保险公司官网、第三方比价平台、微信小程序、支付宝等线上渠道完成投保、批改、理赔全流程的数字化车险服务。它与线下4S店、代理人最大的差异在于:

(图片来源网络,侵删)

- 信息透明:条款、费率、折扣一目了然,避免“看人下菜碟”。

- 价格弹性:省去中间佣金,保费普遍比线下低5%—15%。

- 操作便捷:手机3分钟出单,电子保单实时推送,无需纸质合同。

互联网车险怎么买?五步流程拆解

第一步:锁定需求,别被“全险”忽悠

自问:我的车龄、驾龄、停车环境分别对应哪些险种?

答案:新车+新手=车损+三者+医保外用药;老车+老司机=三者+座位险即可。

第二步:选平台,比价≠比最低价

常见入口:

- 保险公司直营:人保官网、平安好车主APP

- 聚合比价:支付宝车险、腾讯微保、慧择

- 车企自营:特斯拉、蔚来、小鹏官方保险

注意:同一辆车在不同平台报价差异可达800元,务必勾选“含不计免赔”再对比。

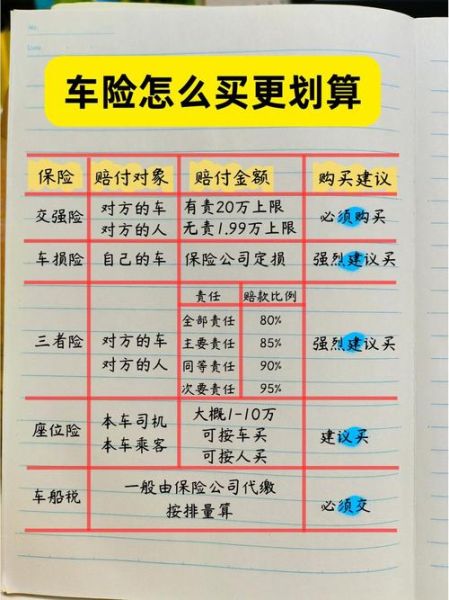

第三步:智能核保,健康告知别隐瞒

系统会抓取出险次数、违章记录、车辆过户信息。若近一年出险2次以上,保费上浮20%—50%。

(图片来源网络,侵删)

第四步:支付与验车

线上支付支持微信、支付宝、信用卡分期。部分城市要求上传验车照片:左前45°、车架号、里程表。

第五步:电子保单生效与验真

支付成功后,电子保单即刻发送至邮箱。登录中国银保信官网输入保单号即可验真,避免“假保单”陷阱。

互联网车险可靠吗?三大核心疑虑逐一击破

疑虑一:线上理赔会不会被踢皮球?

真实案例:2023年杭州车主王先生通过支付宝投保,剐蹭后使用“一键视频理赔”,查勘员10分钟远程定损,2小时到账。

关键动作:

- 出险后立即拍照(远景+近景+碰撞部位)

- 48小时内报案,超时需补交事故证明

- 选择保险公司直营维修网点,避免差价争议

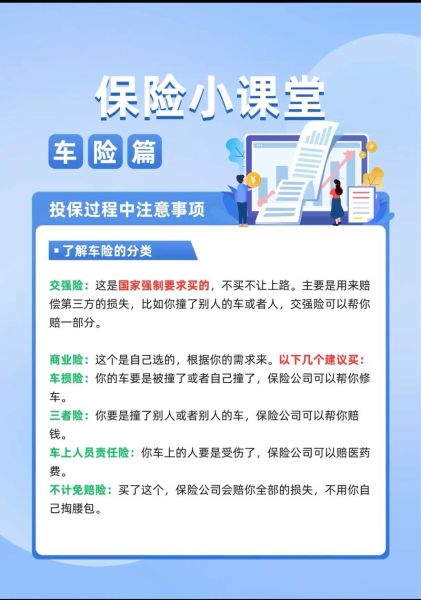

疑虑二:价格这么低,会不会偷工减料?

拆解保费构成:

(图片来源网络,侵删)

| 项目 | 线下渠道 | 互联网渠道 |

|---|---|---|

| 基准保费 | 3500元 | 3500元 |

| 代理人佣金 | 700元 | 0元 |

| 平台补贴 | 0元 | -300元 |

| 最终价格 | 3500元 | 3200元 |

结论:低价源于渠道成本压缩,而非保障缩水。

疑虑三:异地出险怎么办?

互联网车险全国通赔已覆盖98%县域。操作路径:

- 拨打保险公司统一客服电话(如人保95518)

- 微信小程序提交定位+照片

- 选择就近合作4S店或快修店

隐藏福利:互联网车险的四大增值服务

除了基础保障,这些免费权益常被忽略:

- 道路救援:全年不限次数搭电、送油、拖车(限50公里内)

- 代为年检:专人上门取车,代办上线检测

- 违章提醒:实时推送违章照片及处理链接

- 安全检测:雨季前免费检查轮胎、刹车片、雨刷

避坑指南:投保前必须确认的五个细节

1. 医保外用药责任险是否默认勾选?三者险不赔的自费药部分,需此附加险覆盖。

2. 绝对免赔率是否为0?部分平台默认设置5%免赔以降低保费。

3. 指定驾驶人条款:若车辆常由家人朋友驾驶,需选择“不记名”否则理赔打折。

4. 增值服务有效期**:道路救援是否限保单生效后30天内使用?

5. 退保手续费**:犹豫期(通常为15天)内全额退,之后按日折算。

未来趋势:UBI车险与场景化定价

2024年起,头部险企试点按里程付费模式:

- 年行驶<5000公里,保费下浮30%

- 急刹车、超速次数多,保费上浮10%—20%

- 数据来自OBD设备或车企车联网

对于低频用车人群(如地铁通勤族),互联网车险的UBI方案将比传统定价节省千元以上。

评论列表