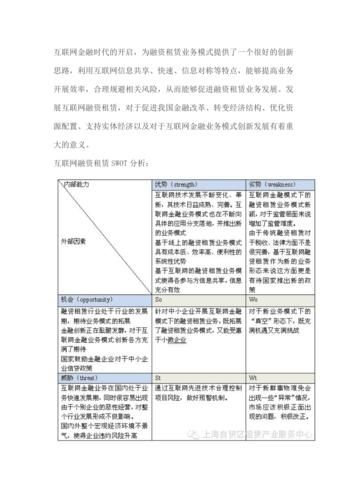

什么是SWOT?为什么互联网金融必须用它

SWOT分别代表Strengths(优势)、Weaknesses(劣势)、Opportunities(机会)、Threats(威胁)。在互联网金融领域,政策风向、技术迭代、用户习惯变化极快,传统PEST或波特五力模型往往滞后,而SWOT能在一张四象限图里把内部资源与外部环境同时呈现,帮助决策者在两周内完成战略校准。

互联网金融SWOT四象限拆解

优势:技术驱动的降本增效

- 大数据风控:头部平台通过3000+维度建模,将坏账率压到1.5%以下,远低于传统银行的3%—5%。

- 场景渗透:支付、理财、信贷、保险一键打通,用户停留时长提升40%。

- 轻资产模式:无物理网点,获客成本仅为传统金融机构的1/3。

劣势:合规与信任双重短板

- 牌照稀缺:全国性银行牌照仅400余张,90%的互金平台依赖小贷或助贷通道,资金成本高出1.8—2.5个百分点。

- 品牌信任:第三方调研显示,用户对“非持牌”平台资金安全感评分仅58分(满分100)。

- 数据孤岛:央行征信覆盖人群不足7亿,平台间黑名单共享率低于20%,导致多头借贷识别困难。

机会:政策窗口与下沉市场

- 数字人民币:2024年试点城市扩容至26个,钱包开立数突破2.6亿,为互金平台提供官方清算通道。

- 乡村振兴:农村网民规模达3.2亿,但持牌金融机构覆盖率不足30%,助贷、供应链金融空间巨大。

- ESG金融:绿色信贷年增速35%,碳账户体系可嵌入消费分期、理财场景,形成差异化卖点。

威胁:利率下行与巨头挤压

- 存量竞争:央行连续三次降准,消费贷利率跌破4%,利差空间被压缩至1%以内。

- 流量垄断:BATJ占据移动端90%时长,中小平台获客成本从2019年的80元飙升至2023年的260元。

- 技术黑箱:算法歧视、隐私泄露事件频发,监管对“可解释AI”提出硬性要求,合规成本增加30%。

如何基于SWOT制定可落地的增长策略

SO策略:用技术撬动政策红利

问:数字人民币钱包能否成为新的超级入口?

答:可以。平台可与城商行合作,将数字人民币子钱包嵌入消费分期,用户还款直接走央行通道,既降低通道费,又提升合规等级。某头部消金公司试点后,获客成本下降22%。

WO策略:用牌照补齐信任缺口

问:没有银行牌照怎么办?

答:两条路径:

1. 曲线拿牌:收购村镇银行或消费金融公司,2023年牌照交易均价12亿—15亿元,但可撬动百亿级资金。

2. 联合运营:与持牌机构共建“联合贷”产品,按放款量分成,某腰部平台通过此模式将资金成本从10%降至6.8%。

ST策略:用差异化对抗巨头

问:流量被巨头垄断,如何突围?

答:聚焦垂直场景:

- 医美分期:与3000家线下机构签约,坏账率控制在1.2%,远低于行业平均。

- 蓝领工资预支:对接用工SaaS,按日计息,复贷率达75%。

WT策略:用轻合规降低系统性风险

问:监管趋严,如何活下去?

答:建立三道防火墙:

1. 数据脱敏:所有用户数据经联邦学习处理,原始数据不出域。

2. 算法透明:上线“模型解释器”,用户可查看授信评分依据。

3. 资金隔离:与银行共建“存管+分账”系统,用户资金与平台自有资金物理隔离。

实战案例:某腰部平台的SWOT逆袭

背景:2022年该平台月活仅80万,资金成本9.5%,濒临亏损。

- SWOT诊断:发现优势在“垂直场景”(母婴电商分期),劣势是“无牌”,机会是“乡村振兴”,威胁是“巨头下沉”。

- 策略组合:

- SO:与县域农商行合作,推出“母婴贷”,利率比信用卡低2个百分点。

- WT:将风控系统接入农信社数据,坏账率从3.8%降至1.9%。 - 结果:2023年月活增长至320万,净利润转正,估值从2亿美元跃升至8亿美元。

未来三年SWOT演进预测

- 优势升级:AIGC将降低客服成本60%,但可能引发“算法共谋”监管。

- 劣势缓解:征信“断直连”政策落地后,持牌机构数据共享率有望提升至50%。

- 机会爆发:跨境支付试点扩大,东南亚市场年增速50%,但需应对当地牌照限制。

- 威胁加剧:美联储持续加息,美元资金成本上升,海外发债窗口收窄。

给决策者的三个行动清单

1. 30天内:完成SWOT工作坊,输出四象限优先级排序。

2. 90天内:锁定1—2个牌照合作方,签署联合贷框架协议。

3. 180天内:上线基于数字人民币的子钱包,并跑通第一个垂直场景闭环。

评论列表