一、2020年互联网征信为何突然升温?

疫情让“无接触”成为刚需,线上信贷需求暴增,传统央行征信覆盖不到的小微个体、自由职业者、蓝领人群被迫寻找替代数据。监管顺势放行“数据要素市场化”,为互联网征信打开闸门。

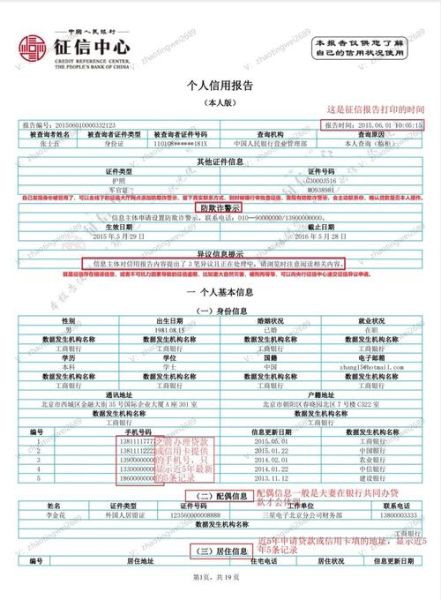

(图片来源网络,侵删)

二、政策红利:从“断直连”到“沙盒”

1. 断直连后的合规路径

- 持牌经营:百行征信、朴道征信两张个人征信牌照落地,标志着“国家队+民营队”双轨并行。

- 数据托管:银行不得直接对接互联网平台,必须通过持牌征信机构,催生数据清洗、标签加工新生意。

2. 监管沙盒里的创新试验

北京、上海、深圳三地试点“信用科技”,允许企业用电商订单、社交关系、运营商账单建模,但需通过隐私计算脱敏。

三、技术拐点:隐私计算与联邦学习

传统征信靠中心化数据库,2020年蚂蚁链、腾讯云、百度 MesaTEE推出联邦学习方案,让数据可用不可见。

技术落地三步骤:- 数据源本地建模,仅输出加密梯度;

- 征信机构聚合梯度,生成联邦模型;

- 金融机构调用模型时,实时计算信用分,原始数据不出域。

四、场景裂变:从借钱到“先享后付”

1. 消费金融下沉

2020年花呗、白条向三四线城市渗透,授信依据从央行征信转向支付宝年度账单+菜鸟收货地址稳定性。

2. 共享经济押金替代

滴滴、哈啰接入信用免押,用户芝麻分>650可直接骑车,平台坏账率下降37%。

3. 职场信用

BOSS直聘上线“求职信用报告”,整合简历真实性、面试爽约率、前雇主评价,HR可一键查看。

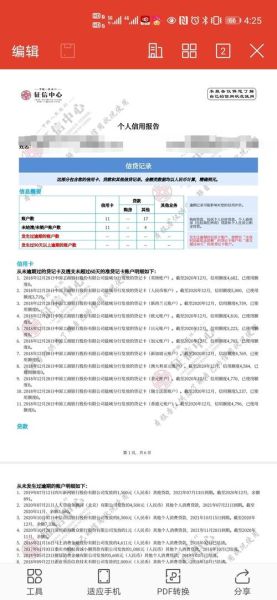

(图片来源网络,侵删)

五、盈利模式:数据不是商品,服务才是

三大变现路径:- 分润模式:征信机构按授信额度0.3%-0.8%抽成,与金融机构共担风险;

- SaaS订阅:向中小银行输出风控引擎,年费50万-200万;

- 数据资产化:将脱敏后的用户画像包装成行业报告,卖给券商、咨询公司。

六、核心疑问解答

Q:互联网征信会取代央行征信吗?

不会。央行征信仍是房贷、车贷的硬门槛,互联网征信主攻小额分散场景,两者互补。

Q:个人隐私如何保障?

2020年《个人信息保护法(草案)》明确最小够用原则,征信机构需通过明示授权+区块链存证,用户可一键撤回。

Q:创业公司还有机会吗?

有。垂直场景仍有空白,例如跨境电商卖家信用、农村土地经营权抵押,需深耕细分数据。

七、未来三年演进路线

2021-2022年:牌照扩容至5-8张,头部平台完成联邦学习商业化;2023年:出现全国性信用分互认联盟,用户可授权一次,全网通用;

2024年:征信数据纳入地方政府数据交易所,实现定价交易。

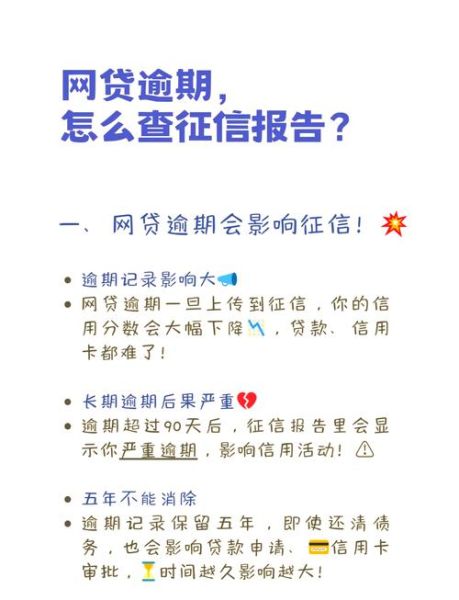

(图片来源网络,侵删)

评论列表